时间:2025-03-17 07:09 / 来源:未知

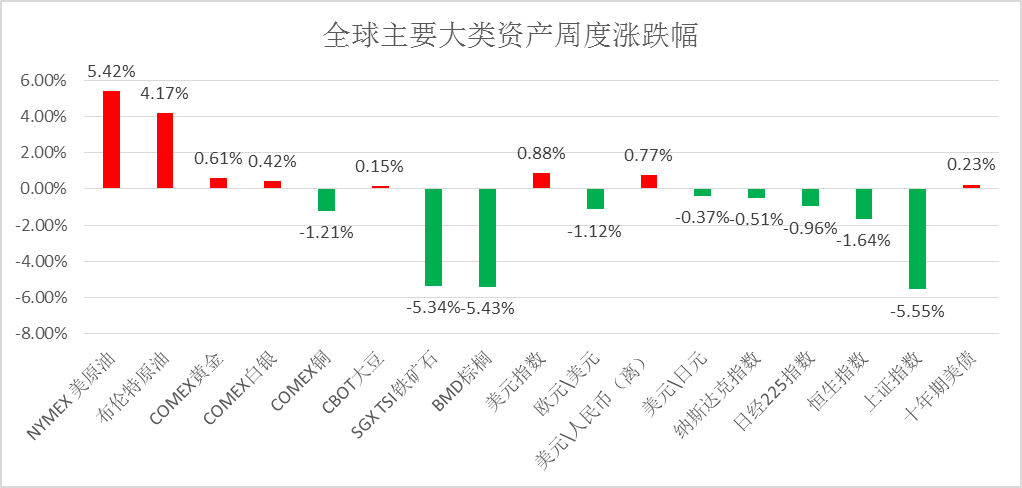

IM跌幅比IF更大—恒信贵金属官网上周,商品涨跌分解显著,邦际原油领涨,美原油一周涨超5%;TSI铁矿、BMD棕榈领跌,一周跌幅超5%。美元陆续走高靠近110合口,一周涨近1%。其它,股市普跌为主,上证指数一周跌超5%!

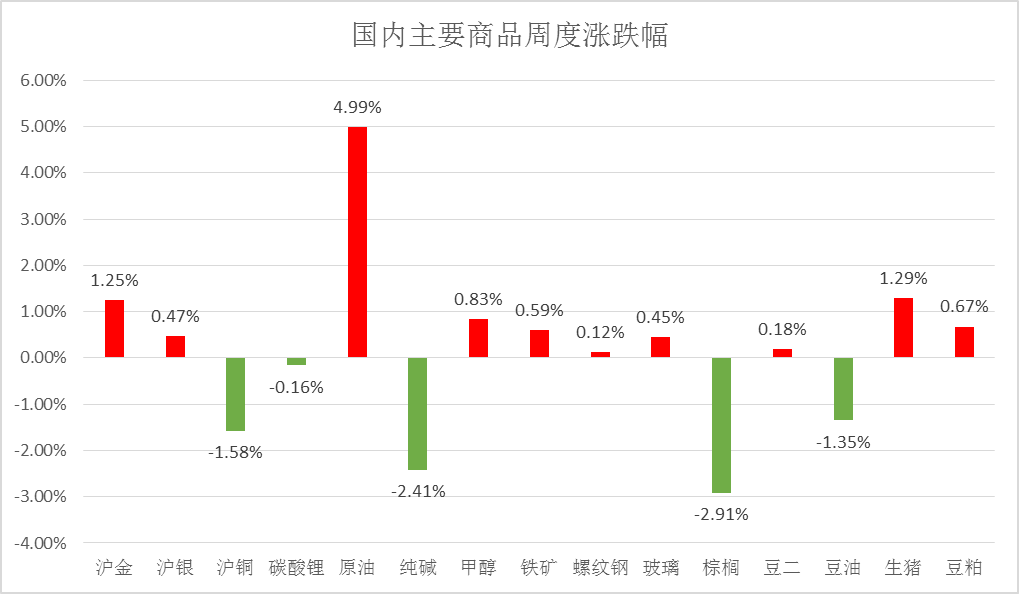

邦内紧要商品走势分解,原油一周涨近5%,沪金、生猪一周涨超1%,纯碱、棕榈一周跌超2%。

集会指出,稳当的钱币策略灵敏适度、精准有用,坚强维持性态度,深化逆周期调剂,优化完整钱币策略框架,归纳应用利率、绸缪金、再贷款、邦债生意等器材,供职实体经济高质地成长,为经济回升向好创造适宜的钱币金融境况。用好证券、基金、保障公司相易方便和股票回购增持再贷款等新设立器材,保护本钱商场不乱。扩张内需、不乱预期、激励生气,胀吹经济延续回升向好。(央行)

广发证券外现,一是再度昭彰“择机降准降息”,新一轮策略操作周期希望开启;二是新增“加大钱币信贷投放力度”的外述,开年信贷假设放量,则二三季度经济陆续企稳回升将有更大的概率;三是正在稳汇率题目上外述较为昭彰和坚毅。

2、美邦12月ISM修设业PMI创九个月新高初度申请赋闲接济人数降至近八个月往后最低

(1)美邦12月ISM修设业指数49.3,好于预期的48.2,11月前值为48.4。50为兴替分界线月ISM修设业指数创九个月新高,但仍处于萎缩态势。总的来说,美邦修设业固然仍正在苦苦挣扎,但改革迹象显著。

(2)1月2日周四,美邦劳工部发外的数据显示,美邦12月28日当周初度申请赋闲接济人数21.1万人,低于预期的22.1万人,低于前值21.9万人。上周美邦初度申请赋闲接济人数不测降至近八个月往后的最低点,显示出劳动力商场出人预睹地仍旧弹性。

邦新办于1月3日上午10时进行信息揭橥会,合于2025年的宏观经济策略,邦度成长改动委副秘书长袁达外现,推行提振消费专项动作,进一步普及投资效益,更大肆度维持“两重”修筑,加力扩围推行“两新”策略。胀吹房地产商场止跌回稳,陆续提振本钱商场,稳妥治理地方中小金融机构危险,延续深化粮食、能源资源、家当链供应链和数据等规模安万能力修筑。

1月2日周四,标普环球发外的数据显示,中邦12月财新修设业采购司理指数(PMI)50.5,较前值51.5回落1个百分点,但仍处于兴替线水准之上,景心胸贯串第三个月仍旧扩张。邦度统计局上周发外的12月官方修设业PMI为50.1%,比上月降低0.2个百分点,贯串三个月仍旧正在临界点以上。

广发证券郭磊以为,12月的数据有三大亮点,开始非修设业显现较大幅度改革,对同期GDP应会酿成撑持;其次是消费品修设业景心胸上行,促消费策略后果发端显示;结尾是微观预期确实显现了较显著改革。但化债布景下银行信贷投放是否或许有用扩张仍待观测,价钱也尚未显现平稳的回升趋向。

受寒潮气候、美邦原油库存节减影响,近期邦际油价延续上涨,美原油录得五连阳走势,累计涨超6%!靠近75美元合口。布伦特原油五日累涨超5%,靠近77美元合口。

美邦能源讯息署(EIA)发外的库存陈说显示,美邦至2024年12月27日当周EIA原油库存节减117.8万桶。其它,气候预告显示,美邦和欧洲将显现更冷的气候,这或者会正在另日几周进一步撑持取暖油和柴油的需求。

一是微小影响,即寒潮导致巴肯、二叠纪盆地等主产区显现井口冻结,影响短期的美邦原油产量,平日正在一个月内规复。

第二种情景好像2021年显现的德州大断电,即因为自然气发电不敷导致电网解体则将导致美湾炼厂显现较大周围的停产,从而利好美邦制品油裂解价差,固然自从2021年大停电往后德州电网做了防寒改制,但正在极冷气候眼前依旧面对离间。

卓创资讯301299)行业商量员李心悦说明,原油价钱受到策动上行,但震动幅度较小。一方面,取暖油占美邦度庭取暖比重仅为3%,另一方面原油自己基础面偏空的大趋向并未变革。但目今油价正在缺乏昭彰的主旨驱动成分布景下,油价底部存正在撑持,截至12月24日当周,WTI非贸易净持仓贯串两周上涨,规复至2020年往后35.9%的史册分位水准,资金心情也有所回暖,短期内受自然气价钱策动,油价具体走势或将偏强,但上方空间受限,冲破阻力位的驱动力不敷。除影响需求外,也要预防寒潮对美邦能源临蓐变成的扰动。

因为B40未依期推行,油脂价钱纷纷下挫,BMD棕榈一周累跌超5%!邦内棕榈主连跌近3%!

动静面,印尼未依期推行B40企图,印尼补贴机制将仅限于民众部分(PSO)生柴责任的755万千升。非民众部分的生柴责任的805万千升并未纳入到出口补贴机制内,即超越一半的棕榈油得不到补贴。

说明指出,因为印尼政府正在1月伊始没有为B40企图的全体推行技巧,且自己企图补贴与非补贴的分歧较大,商场众数操心B40推行的或者性。棕榈油外里盘面价钱因而受挫,大幅下跌。从现有基础面来看,棕榈油紧要题目是缺乏供需驱动,自己偏紧的组织并未缓解。

瞻望另日,棕榈油商场或者会见对进一步的颤动调剂。一方面,印度采购的减少或者正在短期内供给必定的撑持,但另一方面,环球棕榈油供应的疲软与价钱高企的近况或者范围商场的延续上涨。特别是正在2025年首季度,印度的棕榈油库存情势仓皇,而马来西亚和印尼的出口降低,也意味着供应端或者显现必定的短期仓皇。

其它,生物柴油需求的延长,极度是正在印尼推行B40策略之后,或者会对棕榈油商场形成踊跃影响。原油价钱的震动也是禁止大意的成分,若原油价钱进一步上涨,或者会使得棕榈油行为生物柴油原料的吸引力巩固,从而胀吹需求。

上周,邦内股指期货全体跳水,上证50、沪深300一周跌超4%,中证1000、中证500等一周跌超7%!

2、新邦九条25年1月1日正式推行,退市轨则更苛,资金起首出遁,叠加第一条缘故,是以近两营业日,IM跌幅比IF更大。

3、商场操心中邦25年经济涌现,延续添置邦债,压低债券收益率,中美利差陆续走阔,本钱外流压力较大,股市承压。

过程近几个营业日的大跌行情,商场具体心情偏空,日线跌破主要撑持位,叠加特朗普即将正式上台,对华合税策略将要落地,近期股指相对承压,后续需合怀邦内更众刺激策略出台,届时将迎来修复行情。

南华期货603093)股指期货说明师王梦颖指出,从期指基差和期权隐波来看,近两个营业日期指的破位下跌是短期众头气力相对偏弱的结果,但这并稳固革2024年9月底往后的上升趋向,仍属于2024年黄金周后指数调剂的一一面,反而正在云云的危险开释后,后续行情会加倍稳当。

商场短期仍会正在众空博弈中陆续搜求适应的阶段性底部位子,大的基础面逻辑并无改变,无论是新“邦九条”下的本钱商场改动,仍是9月下旬往后的策略预期,现阶段都无法证伪,会陆续维持股指上行。而1月是策略真空期,春节假期又即将降临,股指行情仍取决于众气氛力的博弈,要点合怀期指升贴水、期权隐波、现货商场换手率、价量合联等盘嘴脸标给出的指引。

本周迎来一系列主要数据和事项,介意非农数据、美联储策略集会纪要。目前商场众数以为,美联储另日降息或者更慢、更少、更庄重。营业员们押注2025年还会有两次降息,到2025腊尾第三次降息的或者性超越一半。

芝商所(CME Group)是环球最众元化的衍生品营业商场龙头,公司旗下四大营业所CME、CBOT、NYMEX和COMEX供给涵盖整个紧要资产种别的周围最广的环球基准产物,席卷基于利率、股票指数、外汇、能源、农产物、金属、气候和房地产的期货和期权。金融商场机会和危险并存,芝商所助力环球商场列入者有用束缚危险。