时间:2023-11-14 16:44 / 来源:未知

可见生猪的主要养殖区域与粮食产区重叠度较高智慧停车场1月8日,生猪期货将正在大商所正式挂牌上市,生猪期货首批上市贸易合约为LH2109、LH2111、LH2201三个合约。1月7日,贸易所布告生猪期货合约挂盘基准价为:LH2109合约30680元/吨、LH2111合约29680元/吨、LH2201合约28680元/吨。

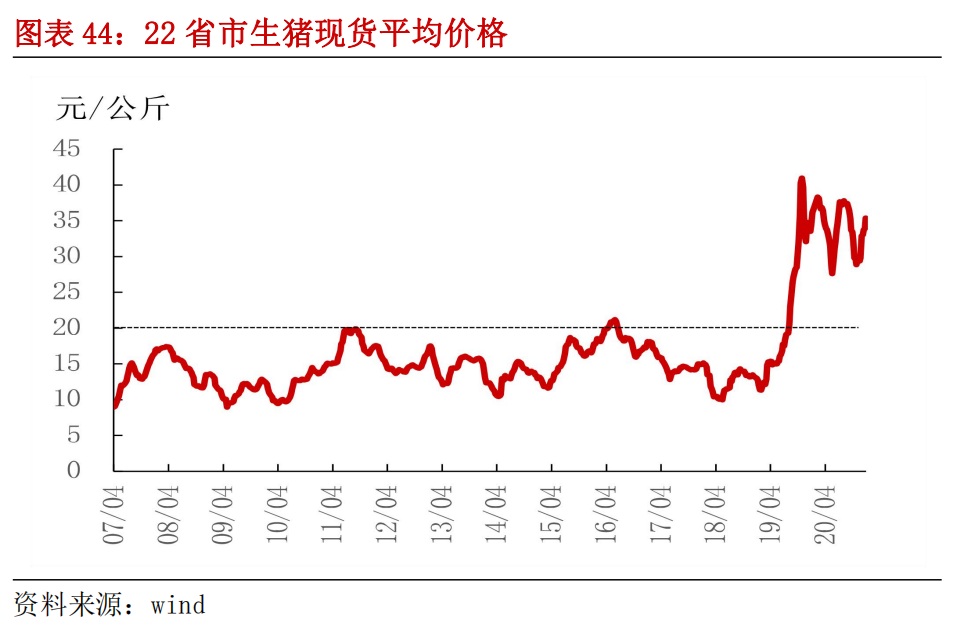

邦内生猪产能处于渐渐复原的趋向下,猪价或已进入下行周期中,2021年生猪价值重心估计将下移。2021年邦内生猪团体供需虽较2020年有进一步的松动,但团体仍处于偏紧的形态,这将撑持生猪价值支撑正在养殖本钱之上运转。个中上半年供应相对危急、下半年相对宽松,生猪价值料前高后低。2021年邦内生猪价值估计将正在20元/公斤之上运转,估计上半年运转区间25-35元/公斤(折25000-35000元/吨),下半年将下滑至20-25元/公斤(折20000-25000元/吨)。

单边:以择机沽空的操作思绪为主。LH2109合约估计将成为主力合约,根基面上看合理价位正在20-25元/公斤,折20000-25000元/吨,远低于挂盘基准价,估计1月8日上物价格低开,若价值正在30000元/吨以上,可思量逢高组织空单。

套利:做空生猪养殖利润,推选(买入豆粕玉米2109期货合约,卖出生猪2109期货合约)。

环球猪交易是以猪肉景象为主的,生猪交易占斗劲小。环球生猪出口量占到环球生猪产量的比重不到1%,2020年正在0.6%;而环球猪肉出口量占到环球猪肉产量的比重从2010年的5.7%晋升至2020年的11.1%。

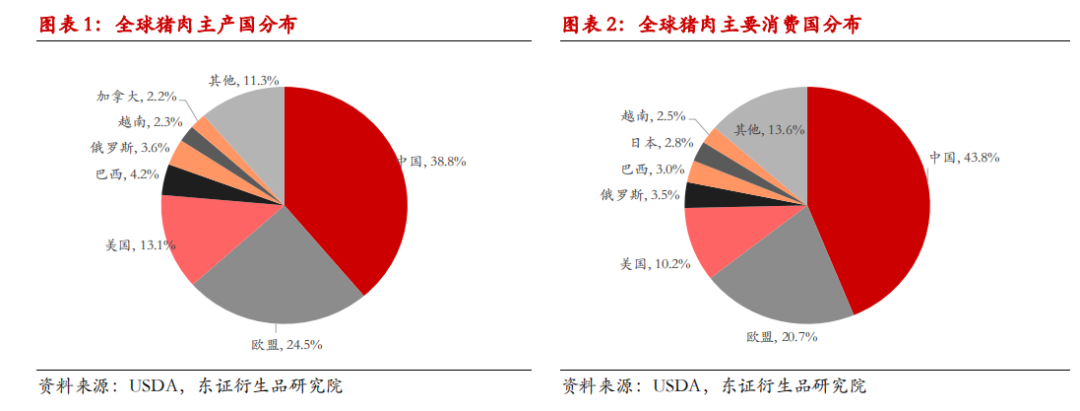

环球猪肉产量1.1亿吨支配,中邦事环球猪肉最大的主产邦、最大的消费邦、最大的进口邦,分辨占到环球相应的40%-50%支配,中邦的生猪临盆也是恒久从此霸占着全邦的半壁山河。欧、美的产量、消费量位居中邦之后,排名第二和第三,但正在出口量上,欧、美位居前二。

2020年环球猪肉产量前五的邦度和地域依序为:中邦(38000千吨,占比38.8%)、欧盟(24000千吨,占比24.5%)、美邦(12778千吨,占比13.1%)、巴西(4125千吨,占比4.2%)、俄罗斯(3520千吨,占比3.6%)

2020年环球猪肉消费量前五的邦度和地域依序为:中邦(42700千吨,占比43.8%)、欧盟(20168千吨,占比20.7%)、美邦(9895千吨,占比10.2%)、俄罗斯(3420千吨,占比3.5%)、俄罗斯(2927千吨,占比3.0%)

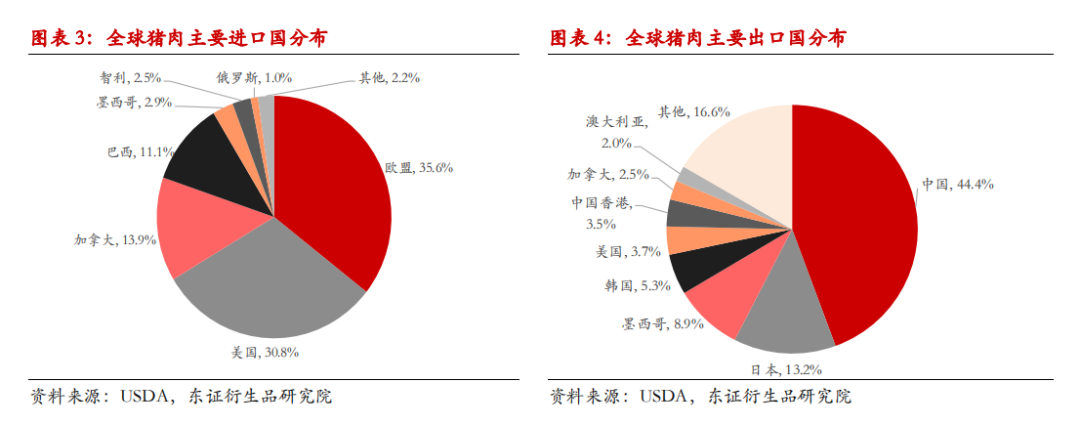

2020年环球猪肉进口量前五的邦度和地域依序为:中邦(4800千吨,占比46.3%)、日本(1425千吨,占比13.7%)、墨西哥(960千吨,占比9.3%)、韩邦(570千吨,占比5.5%)、美邦(395千吨,占比3.8%)

2020年环球猪肉出口量前五的邦度和地域依序为:欧盟(3850千吨,占比35.6%)、美邦(3333千吨,占比30.8%)、加拿大(1500千吨,占比13.9%)、巴西(1200千吨,占比11.1%)、墨西哥(310千吨,占比2.9%)

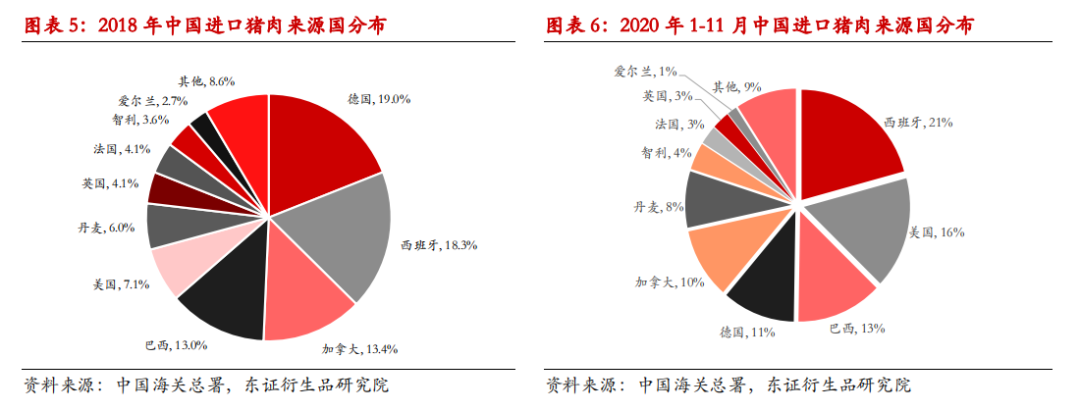

邦内猪肉消费正在分歧品种肉禽和成品消费中占比到达6成,是肉类消费中占比最大的种类。中邦猪肉根基自给自足,2010年以前,进口占邦内供应的比重根基不到1%,2010-2018年该比重漫步伸长至不到3%,2019-2020年因为非洲猪瘟导致邦内猪肉大幅减产,以致进口量晋升,进口占邦内供应的比重晋升至2020年的11%。2018年进口重要起原邦事德邦(19%)、西班牙(18%)、加拿大(13%)、巴西(13%)和美邦(12%);因为中美第一阶段交易公约的履行,2020年进口起原邦占比有了较大转化,2020年1-11月,重要进口起原邦为:西班牙(21%)、美邦(16%)、巴西(13%)、德邦(11%)和加拿大(10%)。

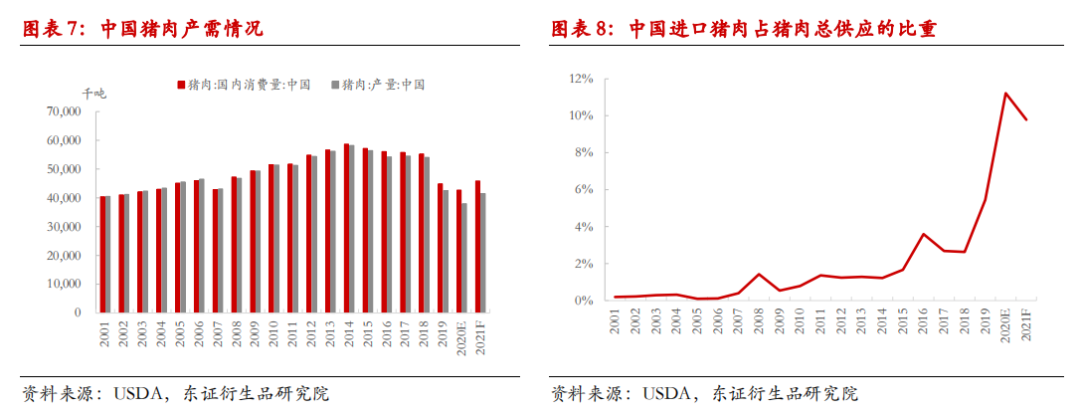

1996-2014年邦内猪肉产量和消费量暴露同步继续伸长态势,均匀年增幅3%支配水准,2014年后产量和消费伸长停止略下滑,2019-2020年因非洲猪瘟的发生令供应大幅萎缩导致需求被动大幅下滑。正在非洲猪瘟发作前的2017和2018年,邦内猪肉年消费量和产量正在5500万吨以上,个中2018年邦内猪肉产量5572.5万吨,折合生猪约7亿头。

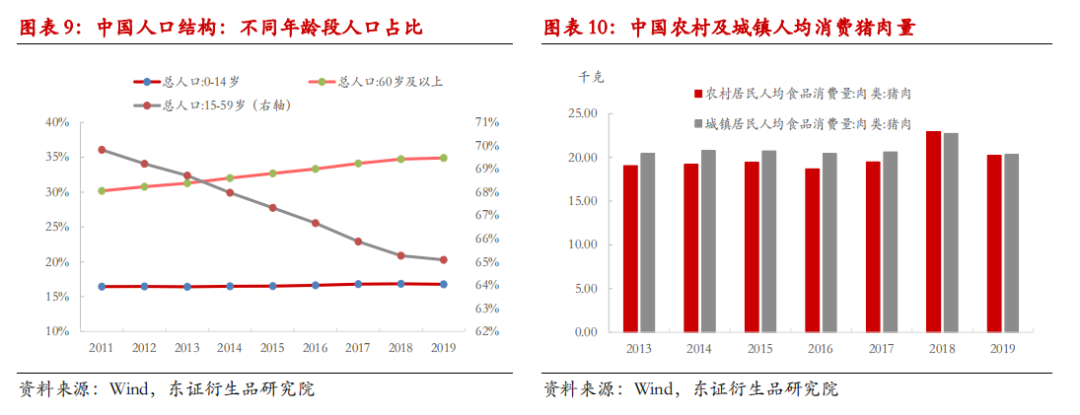

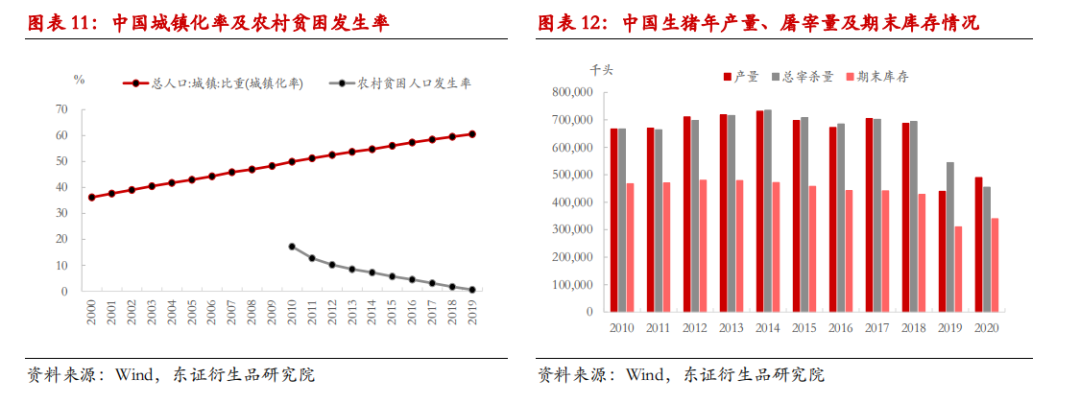

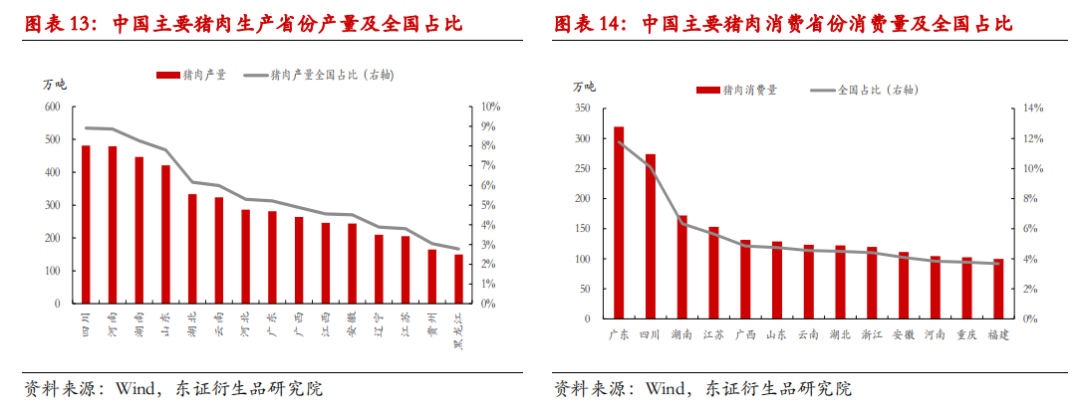

从人丁的角度看消费,(1)人丁伸长放缓,且老龄化趋向明白:2011-2019年人丁明白老龄化,60岁以上暮年人占比从14%伸长到18%;0-14岁人丁占比安闲正在16%-17%,显示人丁伸长乏力(二胎摊开刺激有限,生育意图低浸);15-59岁人丁行为消费主力,占比暴露出下滑趋向,从70%降到65%。(2)人均猪肉消费:邦内人均猪肉消费量伸长已趋缓,2019年邦内城镇化率曾经升至60%以上,墟落贫窭发作率降至1%,城镇住民人均猪肉消费与墟落住民人均猪肉消费差异曾经有了大幅幅度缩小,2018年墟落住民人均猪肉消费以至高于城镇住民,2019年的差异也亏欠0.01千克/人。因而,异日数年邦内猪肉消费量估计将趋于安闲,以至稳中略降。

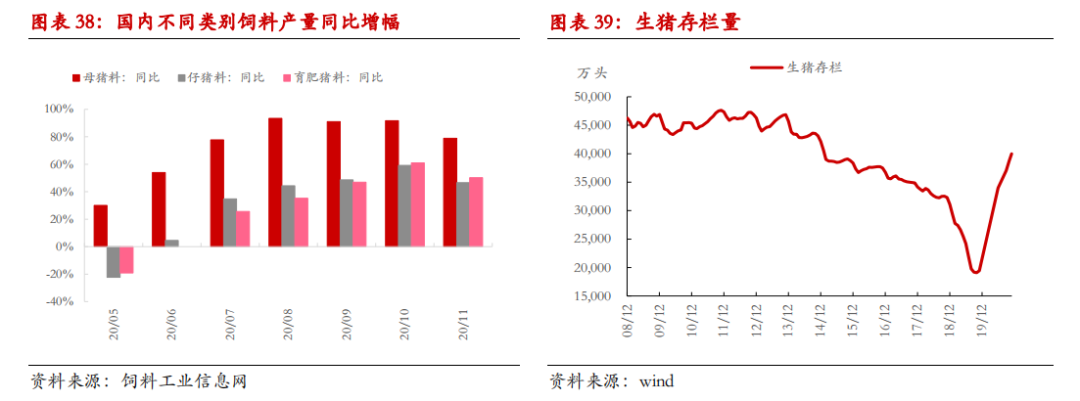

从邦内生猪的养殖环境看,非洲猪瘟发作前,邦内生猪年出栏量约7亿头,年终存栏量约为4.5亿头。2019年,非洲猪瘟对我邦生猪养殖财产带来极大障碍,2019年邦内生猪出栏量为5.4亿头,同比低浸22%,年终存栏量3.1亿头,同比低浸27.5%,猪肉年产量为4255万吨,同比低浸21%;2020年邦内生猪养殖业舒徐复原,生猪产量加添11.4%至4.9亿头,因为新冠疫情障碍消费,屠宰量进一步下滑16.4%至4.55亿头,以致年终库存预估上升9.5%至3.4亿头,但仍远低于往年寻常水准。

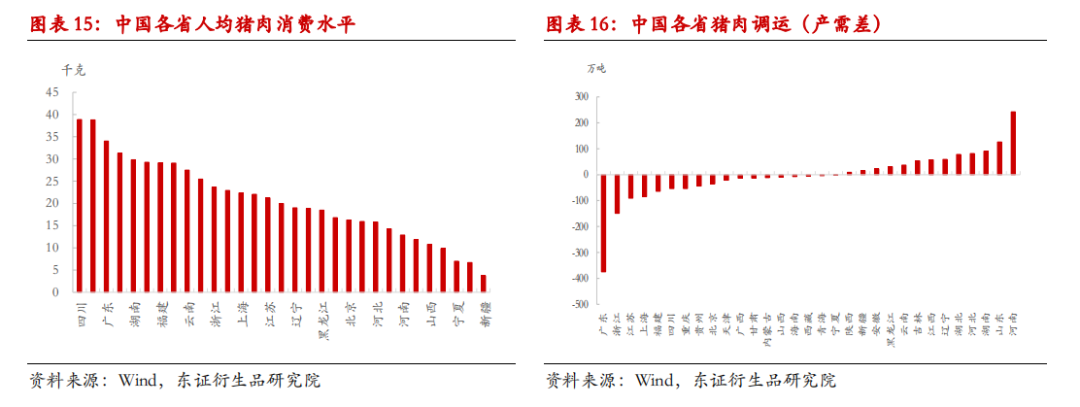

从生猪养殖散布来看,我邦生猪养殖区域散布广而散,重要养殖省份为四川、河南、湖南、山东、湖北、云南、广东、河北、广西、江西十省,该十省猪肉总产量占到宇宙近七成,可睹生猪的重要养殖区域与粮食产区重叠度较高,养殖区以华东、华中、西南为主,各占宇宙20%以上比重,其次是华南占到10%。

对待消费,从人均猪肉消费方面看,2018年四川及重庆以人均38.8千克的猪肉消费量高居前二名,仅随其后的广东、广西人均消费量也正在30千克以上。按各省人丁及人均消费水准推算出各省总消费水准来看,广东、四川为消费最大省份,各占宇宙10%以上,其次是湖南、江苏、山东、广西。依照各省份猪肉的供需缺口显示,长三角、珠三角和环渤海经济圈猪肉调入需求量较大,个中2018年调入量居前的地域为广东、浙江、江苏、上海、福修、四川、重庆、贵州;调出量居前的地域为河南、山东、湖南、河北、湖北、辽宁、江西、吉林。

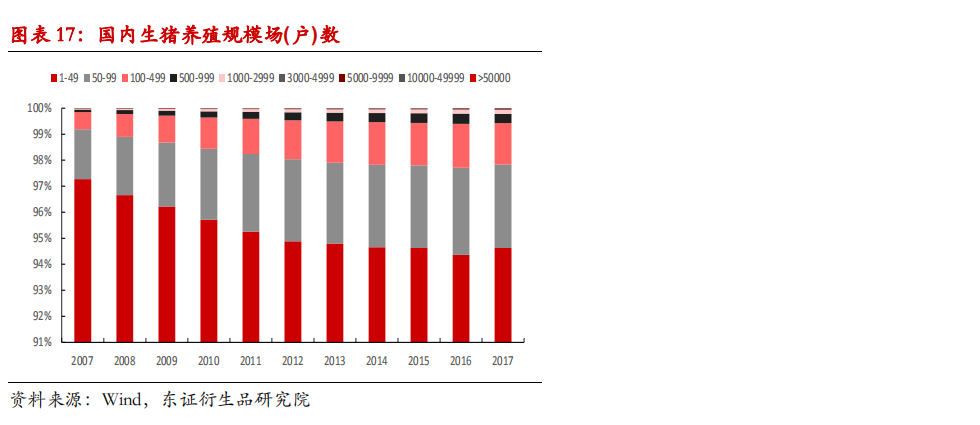

邦内生猪养殖业仍以中小养殖户(年出栏500头以下的养殖户)为主,占比到达99%,这些中小场户猪肉产量正在宇宙猪肉产量比重亲热50%。但近年来界限化养殖比例有所晋升,特别正在始末了2019年非洲猪瘟的障碍后,生猪中小养殖户正在延续退出,界限化养殖企业依赖正在育种、防疫、本钱等各方面的上风,比例有所晋升。2007-2017年,养殖户数从8235万户删除到3775万户,个中1-49头界限的散养户删除4400万户;500头以上的界限场加添73%(增9万户)。

从出栏占比来看,2007年至2019年,邦内年出栏1-500头的养殖户(散养户)出栏量占总出栏量的比重由78%降至45%。2018年前22家界限养猪企业生猪出栏量占宇宙总出栏量10%,前10家生猪养殖企业生猪出栏占宇宙总出栏比重8%,而2019年前22家和前10家企业的比重分辨晋升至11.4%和9.4%。而美邦前二十名的生猪养殖企业出栏量宇宙占比快要50%,可睹邦内养殖行业凑集度和发财邦度仍然存正在斗劲大差异。

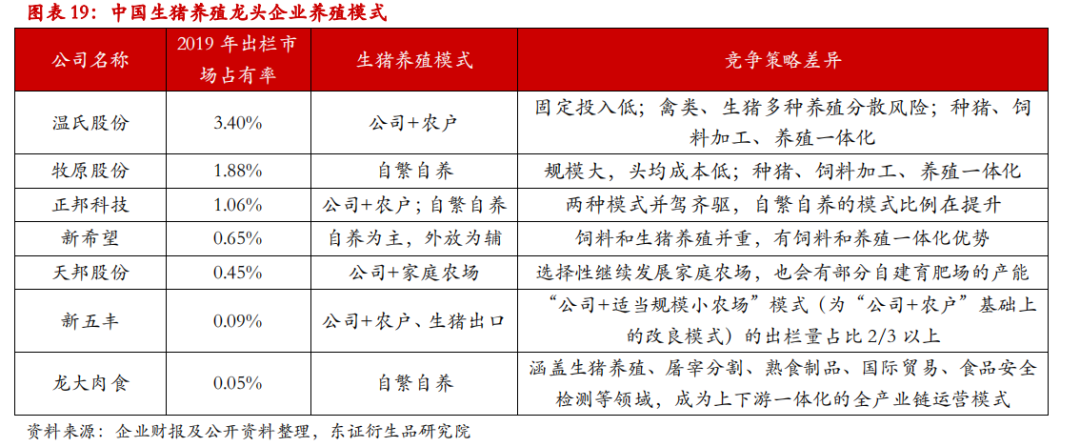

邦内养殖形式包含:(1)自繁自养形式:企业有较完善的财产链,本身教育母猪以至祖代猪,自繁仔猪育肥,即企业本身担当经养分殖到出栏的全豹流程,代外企业牧原。(2)“公司+田舍”的互助形式:企业为田舍供应联合的仔猪、饲料、疫苗和培训办事,并担当肥猪出售,代外企业温氏。(3)外购仔猪形式:外购仔猪育肥,通常为田舍散养,界限小。

因为非洲猪瘟疫情的障碍,生猪养殖防疫步骤升级,硬件进入、职员处置等方面条件苛厉,这使得外购仔猪形式的中小散养户面对着较大的挑拨,而“公司+田舍”的互助形式固然正在疫情防控上田舍处置、管束材干及进入上不足,但便宜正在于养殖场分开,邦内中小养殖户为主的环境下,这种形式也还将继续;自繁自养形式处于企业自己处置编制,苛厉的防疫步骤可以获得较好的杀青,企业对养殖流程的管控材干较强,养殖本钱相对较低。比拟之下,“公司 +田舍”形式及自繁自养形式角逐上风更明白,异日能够将获得进一步兴盛强壮。

(1)环保计谋。从2013年的《禽畜界限养殖污染防治条例》、2015年的《水污染防治行径筹划》到2016年的《畜禽养殖禁养区规定技巧指南》,因环保对养殖业的整顿计谋力度渐渐加大,特别正在南方水网地域整顿力度较大。2016年4月,农业部印发了《宇宙生猪临盆兴盛计划(2016-2020年)》,这是“十三五”时间生猪临盆兴盛的指示性文献。按照各地的情况承载力,将宇宙划为四个分歧的养猪区域。湖南、浙江、福修、安徽等古板的南方生猪大省被划入管束兴盛区,东北则被定位为潜力伸长区,意味着计谋教导“南猪北养”方式,同时环保计谋也加添了养殖本钱以致散养户退出加添,提升了养殖业的准初学槛。2017年,宇宙遍及实行环保计谋,落选限养、禁养力度较大;2018年上半年,环保计谋接续出台,众地结束禁养区整理职司。正在2016-2017的两年里,累计清退的生猪产能到达6000 万头,均匀年均删除产能3000万头;2016年从此,年出栏正在50000 头以下养殖户数目频年删除,50000头以上农场数目略 有上升,养殖户总量大幅删除。

(2)非洲猪瘟冲破了“南猪北养”的趋向,邦度对生猪临盆组织做出了肯定的调治,条件各个省份都要坚持有肯定界限的养殖量,区域内要大致做到供需均衡。更加是南方及大中都市周边地域,要激励装备高水准高质地的养殖企业,确保肯定的自给力,不行盲目标禁养限养。正在经验了非洲猪瘟障碍后,为了复原猪业兴盛,2019年从此邦度先后聚集出台了极少利好计谋。

2019年9月6日,邦务院办公厅印发《闭于安闲生猪临盆,煽动转型升级的成睹》。指出生猪财产兴盛的倾向为:质地效益和角逐力稳步晋升,稳产保供的管束饱舞机制和计谋保护编制延续完备,动员中小养猪场(户)兴盛的社会化办事编制渐渐健康,猪肉供应保护材干继续加强,自给率坚持正在95%支配;到2022年,财产转型升级博得要紧希望,养殖界限化率到达58%支配,界限养猪场(户)粪污归纳诈骗率到达78%以上。到2025年, 财产本质明白晋升,养殖界限化率到达65%以上,界限养猪场(户)粪污归纳诈骗率到达85%以上。2020年3月,邦度闭系部分宣告了《农业墟落部办公厅、财务部办公厅、中邦银保监会办公厅闭于进一步加高声援力度煽动生猪稳产保供的告诉》,有力煽动了我邦生猪财产的供应和兴盛。

(3)生猪调运计谋趋苛,煽动“调猪”向“调肉”转换(我邦生猪调运量占宇宙猪肉消费的四分之一)。为了防控疫情,2018年12月27日,农业部宣告《闭于模范生猪及生猪产物调运行为的告诉》,真切了疫情发作县、发作省的生猪调运闭系模范;2019年10月29日,中南六省/区(广东、福修、江西、 湖南、广西和海南)正在农业墟落部的指示下指定并宣告《闭于中南区试点实践活猪调运相闭步骤的函》条件:“自 2019年11月30日起,中南六省(区)劈头试点禁止非中南区的活猪(种猪、仔猪除外)调入中南区;自2020年11月30日起,中南区内禁止活猪(种 猪、仔猪除外)跨省(区)调运”。宇宙生猪调运进一步趋苛,将加疾“调猪”向“调肉”的转换,并令猪肉供应链向“凑集屠宰、冷链运输”转型,屠宰企业组织将会有所调治,企业装备将凑集到产区,话语权和利润估计晋升,进而将令中小养猪户保存空间进一步被压缩,行业养殖、屠宰加工一体化兴盛趋向或愈加明白,大集团加紧上下逛财产归并,冷链贮藏、运输兴盛获得实际性促进。

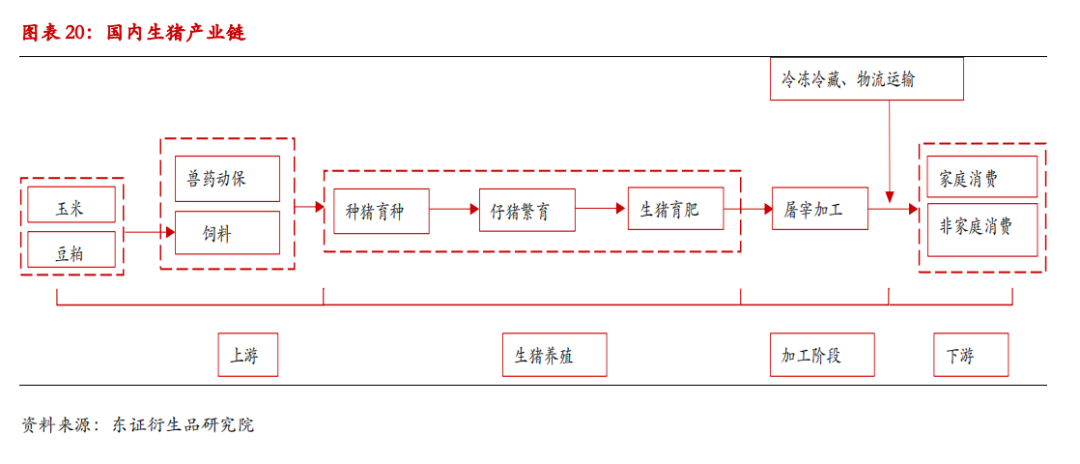

生猪养殖财产链自上而下重要包含三片面:上逛为饲料、兽药动保等原原料供应企业;中逛为养殖企业,包含种猪育种、仔猪繁育和生猪育肥;下逛对接屠宰场,生猪通过屠宰加工后流入终端消费墟市。

1、种猪寄托进口,议价材干较弱:我邦目前快要95%的焦点种猪资源恒久须要依赖进口,不具备种猪教育材干的猪场须要寄托从种猪场购进二元能繁母猪或者直接外购仔猪举办教育;目前以“杜长大”三元杂交商品猪为主的外三元商品猪霸占了我邦生猪出栏量的70%以上。外洋种猪教育公司界限凑集,可抉择边界小,议价材干有限。

2、饲料价值弹性相对较强,替换品较众:玉米(60%)和大豆(20%)是组成生猪饲料的重要因素,玉米因为根基自给自足,计谋前提,价值震荡有限,大豆进口依赖占比86%,受到邦际价值影响明白,弹性较差,生猪饲料价值震荡和大豆价值震荡闭系性较强。我邦团体生猪养殖行业分开度较高,中小界限养殖户议价材干低,众处于被动接纳形态;但大企业可以本身临盆饲料,配方众变,饲料议价材干相对较强。

收猪价值受到团体供求影响明白,个人议价材干较弱:生猪行为产物个人差别较小,价值受到团体供应景遇影响较为明显,供过于求,只可低价出售。界限企业议价材干强于小散户:界限临盆企业产量大具有议价上风,同时生猪质地更有确保。

生猪收购:猪市井收猪或屠宰场直授与猪;猪市井搜集散户生猪,众志成城,对散户通常具有较强的议价材干,散户议价空间有限;屠宰场以产定销,相对生猪养殖方具有更强的话语权;

团体屠宰墟市产能较为分开,以小散户为主,与生猪养殖分开的景遇相合适,两边管束性不强,议价权重要取决于墟市的供求危急景遇。

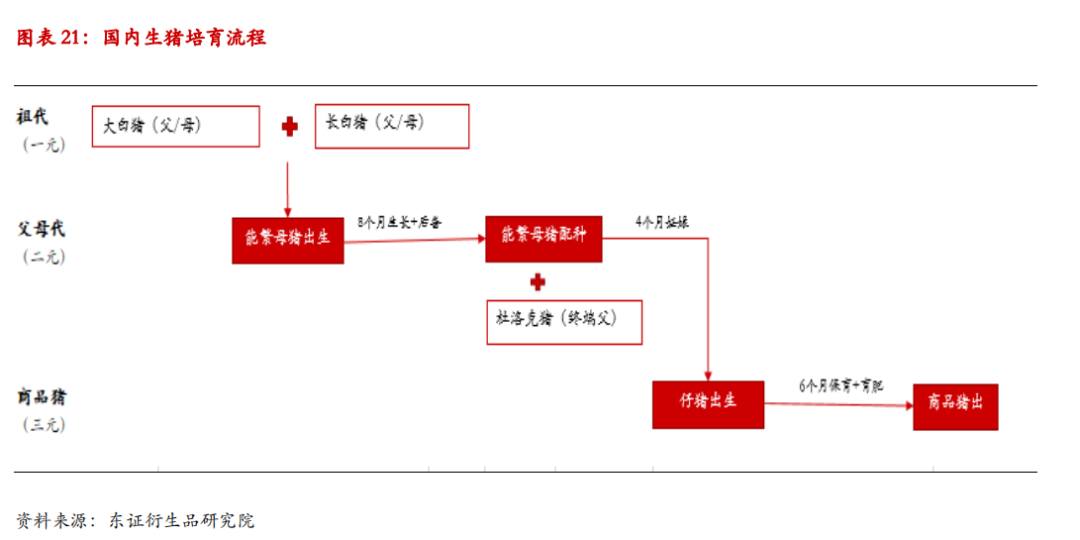

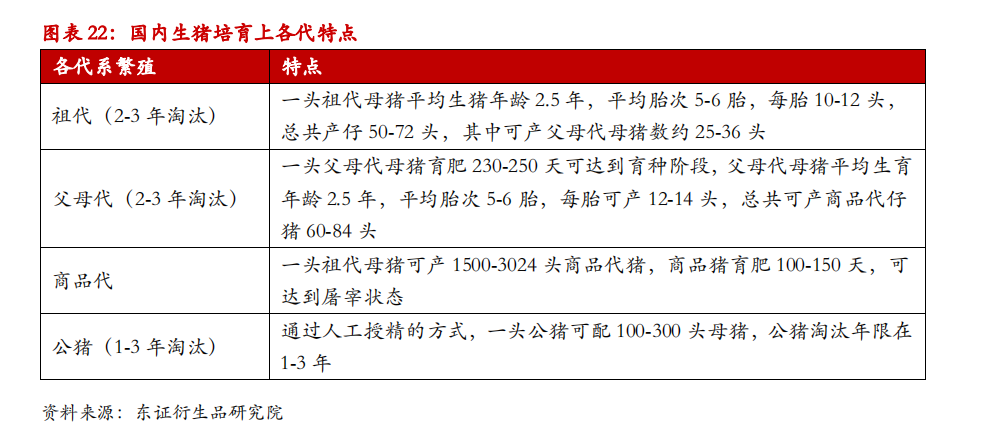

曾祖代:须要从外洋引种,进口起原地重要为法邦、丹麦、英邦、美邦、加拿大等邦,引种原种猪长白及懂得,扩繁后临盆祖代,祖代中20%公猪留作后续配种,50%的母猪留作祖代(一元)母猪。

祖代(一元):配种繁育后临盆的公猪根基总共卖掉,临盆的母猪中约80%能够留作二元母猪。

从曾祖代种猪到祖代育成大约须要14个月,从祖代种猪配种到二元种猪育成须要14个月支配,从二元母猪配种到商品猪出栏须要1年时期。因而,从引种到二元母猪存栏上升须要2-2.5年支配,到商品猪出栏要3-3.5年支配。

生猪临盆周期:母猪受孕配种到坐蓐临盆仔猪须要114天,小仔猪出生到断奶(7kg)须要28天,断奶后20-35天长成小猪(20kg),小猪始末4个月育肥出栏。

PSY:是指每头母猪每年所能供应的断奶仔猪头数(宇宙PSY均匀为22-24)。

MSY:是指每年每头母猪出栏肥猪的头数,MSY=PSY*育肥猪成活率,MSY小于PSY(宇宙MSY均匀为20)。

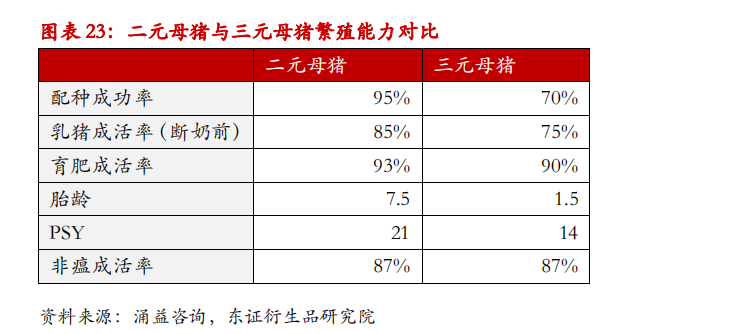

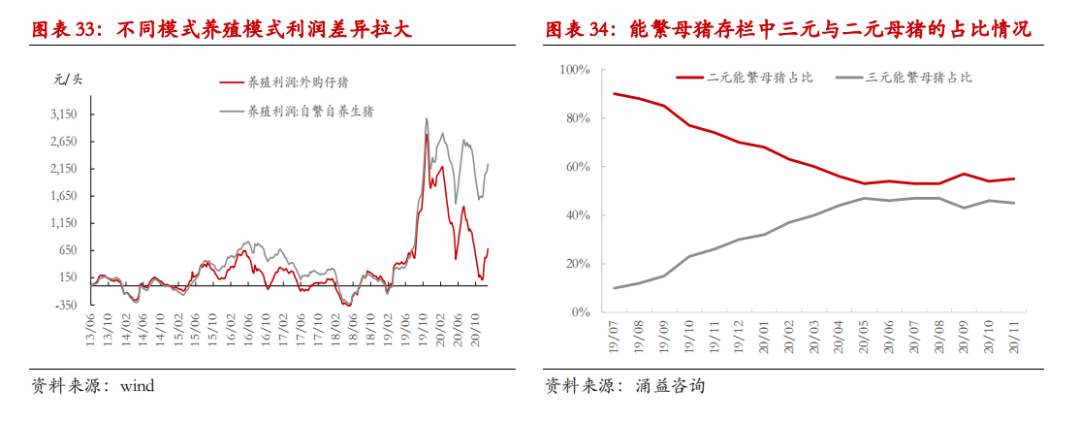

受非洲猪瘟影响,邦内二元能繁母猪供应要紧缺少,不少养猪场直接将三元猪作种用,而二元能繁母猪和三元能繁母猪临盆功能上存正在较大差异。依照东证期货生猪养殖行业实地调研环境以及涌益斟酌供应数据来看,三元母猪正在配种胜利率、乳猪成活率、胎龄、PSY等各方像貌标均弱于二元母猪,其临盆功能是二元母猪的60-70%,从MSY看则三元母猪较二元母猪低浸逾50%。

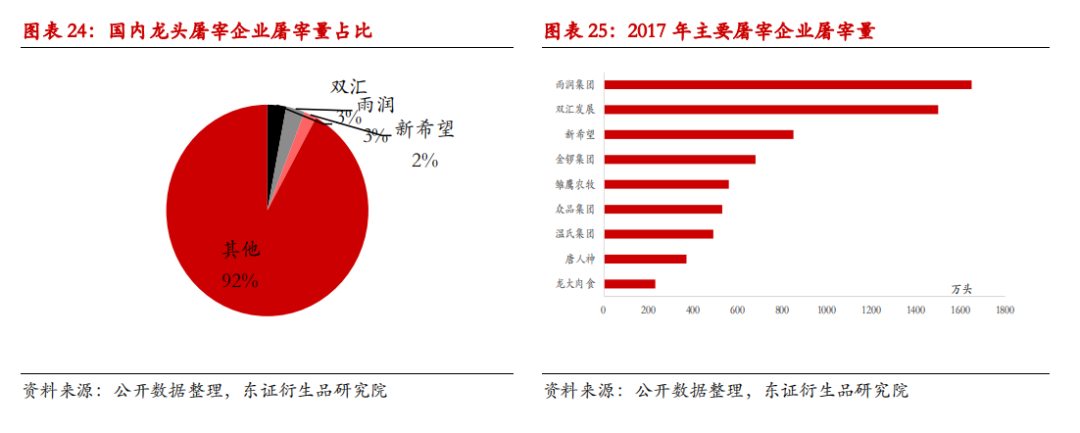

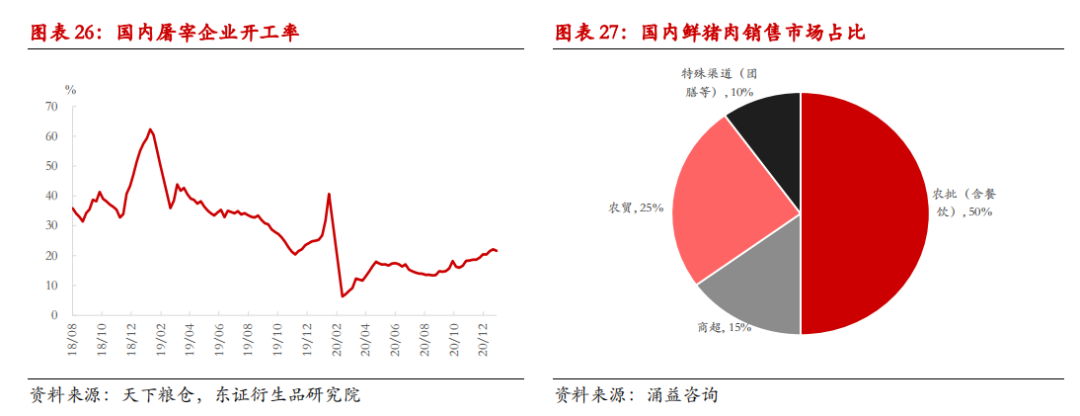

邦内生猪屠宰产能要紧过剩,定点屠宰企业通俗开工率正在30%支配,产能诈骗率较低,红利材干较弱,2020年产能诈骗率进一步降至20%以下水准;落伍产能占斗劲高,绝大大都屠宰场仍为手工屠宰,板滞化屠宰占比仅10%支配;界限以上屠宰企业占比不高,占宇宙屠宰量比重正在30%-50%,目前屠宰界限排名靠前的企业重要有双汇、雨润、新期望、金锣、众品集团、龙大肉食002726股吧)等,个中排名前三的双汇、雨润、新期望合计屠宰量仅占宇宙的8%支配,排名前十的企业屠宰量合计占10%支配,行业凑集度较低;邦内屠宰企业散布较为分开,58%的大型屠宰企业散布正在生猪主产区,个中屠宰产能排名前五的省份为山东、河南、四川、辽宁、广东,合计计划产能能占到宇宙近40%的比重。

邦内猪肉消费以鲜肉消费为主,占比到达90%以上,冻肉占比不到10%。而鲜肉消费中的70%以上是热鲜肉、30%为冷鲜肉。非洲猪瘟之后,冻肉及冷鲜肉占比有所提升,热鲜肉占比有所下滑,但仍处于主体位置。据涌益斟酌的数据,邦内鲜肉发卖墟市中,2020年农批和农贸占比50%、餐饮和团膳占比20%、商超占比18%、深加工占比2%。

猪周期造成:养殖的周期性定夺了生猪提供和价值的周期性;价值高点加添提供,价值低点删除提供,造成3-4年一轮的生猪周期。

受到供求相干的影响,我邦生猪价值从2006年从此造成了四轮周期性震荡,回忆史乘周期,疫病或环保等来源带来生猪产能大幅度删除是造成一轮周期的重要动因。2006年蓝耳病大界限发生、2010年口蹄疫的大面积舒展以及2014年和2015年头众项环保计谋出台对产能大面积整理,生猪供应都受到明白影响,供应量快速低浸,触动三轮周期的底部拐点。2018年头生猪产能过剩叠加消费需求淡季,价值处于周期底部,2018年8月非洲猪瘟疫情显示,非瘟加快了邦内生猪产能的去化,以致价值大幅飙升至创记载的40元/公斤高点。跟着生猪存栏的复原,2019年10月-2020年猪价自高位波动有所下滑,异日是否会进入周期性下跌通道,还需亲近闭怀生猪存栏复原环境。

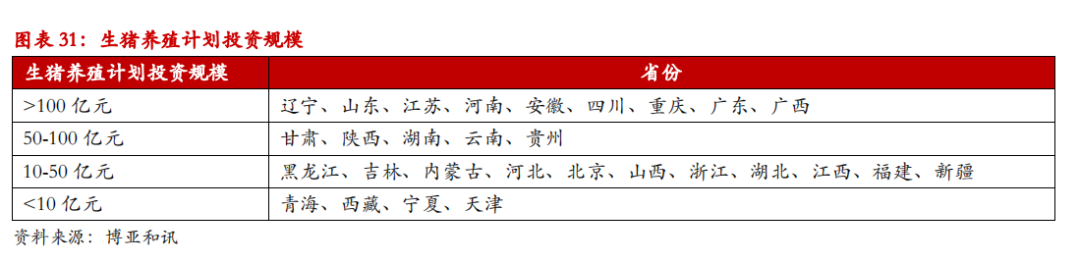

计谋声援令邦内生猪养殖产能扩张。受到从土地装备、环保审批、资金补贴到贴息贷款等众方位的计谋声援,加之此刻可观的养殖利润,界限企业和政府互助的大型养殖项目加添迟缓。依照对2020年年内各省生猪养殖项目标统计,宇宙新增生猪养殖产能正在2-3亿头之间,同时投资金额逾越100亿的省份宇宙高达九个,养殖组织总体从北目标南方生猪消费区域搬动。从投资企业来看,投资金额逾越100亿的企业包含新期望、牧原、京基智能、正邦科技002157股吧)、天邦股份002124股吧)、唐人神002567股吧)、东方期望等七家大型养殖企业,投资金额正在10-100亿的企业也众达18个。据统计,牧原、温氏、新期望、正邦、天邦五大猪企正在2020年合计投资超1500亿元,修成可新增9000万生猪产能,而且均已公然采行可转换公司债券召募资金计划,打定进一步扩张。

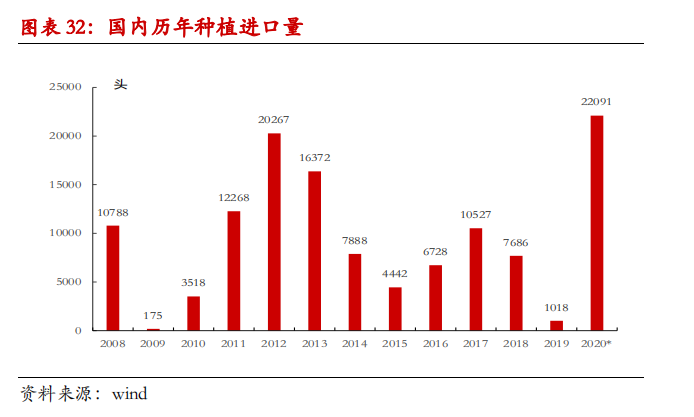

生猪引种量创记载:2019年受非洲猪瘟影响,种猪进口大幅下滑至10年前水准,而2020年种猪进口量创史乘新高,截至2020年12月17日宇宙引入种猪量达22091头,引种地域重要凑集正在云贵川。非瘟令2019年邦内种猪场种猪存栏供应明白删除,同时下逛强劲的生猪补栏需求也令刺激引种需求加添。据前文所述的繁育周期,从引种到到商品猪出栏要3.5年支配,估计2020年多量的引种希望正在2023年造成多量的供应。

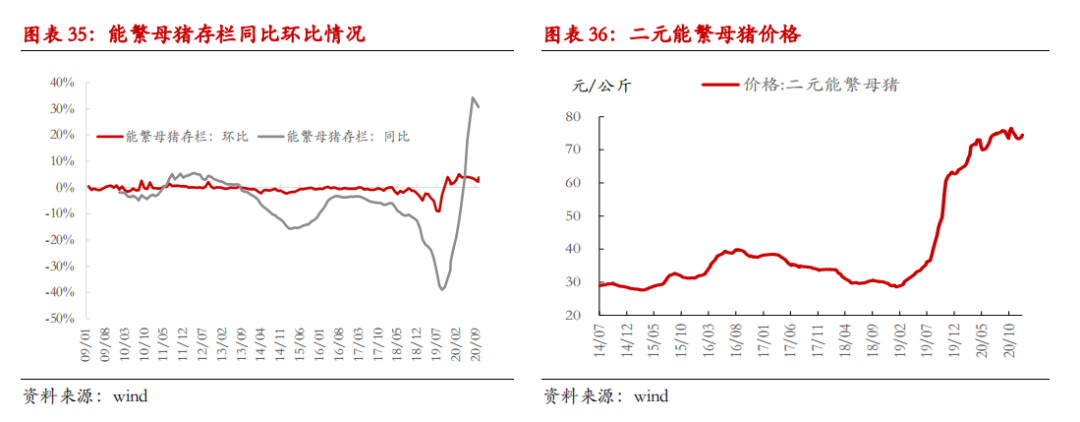

能繁母猪存栏复原,但存正在组织性题目。墟落农业部12月布告的数据显示,截至11月底,宇宙能繁母猪存栏曾经络续14个月伸长,生猪存栏已络续10个月伸长,能繁母猪存栏逾越4100万头、生猪存栏逾越4亿头,生猪产能已复原到2017岁晚的90%以上。11月,界限猪场再造仔猪逾越3100万头,比年头伸长94.1%。宇宙界限猪场比年头加添1.6万家,散养户比年头加添228万户。假使生猪及能繁母猪存栏量有所复原,但生猪养殖利润仍可观,且二元能繁母猪价值仍然高位坚挺,重要来源是邦内能繁母猪供应存正在组织性题目。

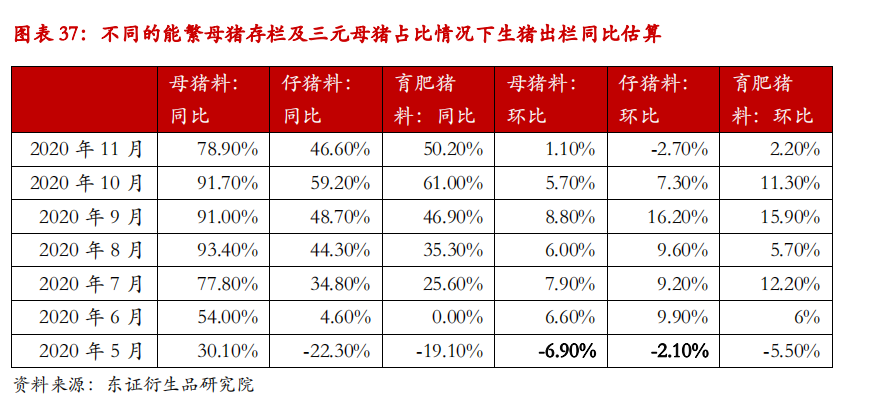

目前能繁母猪存栏中,三元能繁母猪占斗劲高,据涌益斟酌布告数据,三元能繁母猪占逐月晋升,至2020年5月亲热50%后支撑安稳形态。目前三元猪约占能繁母猪存栏的40%-50%,思量到外洋引进种猪到二元母猪存栏上升须要2-2.5年支配的时期,二元能繁母猪供应统统复原估计要到2022年,2021年三元母猪占比量估计将继续支撑较大比重。因为三元能繁母猪临盆功能较差,仅为二元母猪的60-70%,从MSY看则三元母猪较二元母猪低浸逾50%,这使得邦内生猪存栏的复原进度受到拖累。按三元母猪50%-60%的比重估算2021年生猪出栏同比将受到5%-10%的拖累。同时,也将大大加添生猪的临盆本钱。

据农业部的数据口径,邦内能繁母猪的存栏环比从2019年三季度转正,同比则从2020年6月份劈头转正,能繁母猪的界限上对异日生猪出栏带来同比正向的影响将向来岁4-5月份劈头。而依照三元母猪占比晋升的趋向环境看,外面上MSY从2019年7月份劈头削弱至2020年5月后趋于相对安稳。连合能繁母猪至生猪出栏10个月支配的时期周期算计,2021年一季度生猪出栏量估计仍偏低(因前推10个月:MSY的削弱叠加能繁母猪界限低),二季度估计略有革新(因前推10个月:MSY较低,能繁母猪界限同比加添但幅度通常),下半年估计出栏量将有更疾的伸长(因前推10个月:能繁母猪存栏稳步回升,但MSY偏低将限制后面生猪存栏/出栏复原进度)。依照2020年能繁母猪月度实质存栏量环境、2021年上半年按3%的环比预估增速,另按月度三元母猪占比测算出的MSY,发端测算得出,2021年生猪外面出栏量上半年偏低(特别一季度),下半年估计能回到寻常水准,但2021年团体的外面出栏总量估计仍不足寻常水准。

从饲料产量环境看,仔猪料、母猪料、肥猪料都曾经处于环比同比正伸长的形态,个中母猪料同比增幅较大,这或正在肯定水平上反应了繁育链条上各主体供应改变环境。仔猪料于2020年6月份环比转正,但9月之后下滑,正在11月份时降为负值,按仔猪到生猪出栏6月的育肥周期,思量到饲料临盆和猪存栏间的改动存正在肯定的滞后性,粗糙能够估算出上半年生猪供应不众。

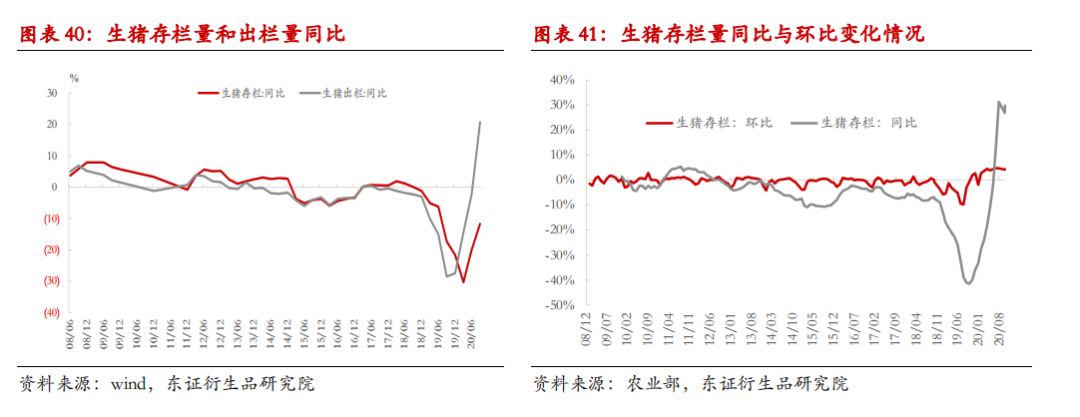

依照农业部的数据口径,邦内能繁母猪的存栏环比从2019年三季度转正,对应生猪存栏环比从2020年一季度转正;2020年三季度生猪存栏同比也劈头转正,同比增幅暴露出渐渐夸大的环境。咱们将生猪的存栏量与出栏量同比改变环境比拟,能够发觉,固然存栏目标有3-4个月的领先,但将存栏同比目标举办时期周期后移执掌后,发觉根基上两者同比改动幅度差异不大。而2020年两者差异却异常明白,生猪的出栏量同比远远落伍于存栏量的改动。据统计局的数据,截至2020年1、2、3季度生猪存栏累计同比渐渐转正,增幅分辨为-14.4%、-2.2%和20%,但截至2020年1、2、3季度生猪累计出栏同比却分辨是-30%、-20%和-12%,降幅渐渐收窄。2020年邦内新冠疫情障碍终端消费需求,这或导致了出栏量的被动下滑,进而使得存栏量有所加添,这从生猪出栏体重上能够获得验证。

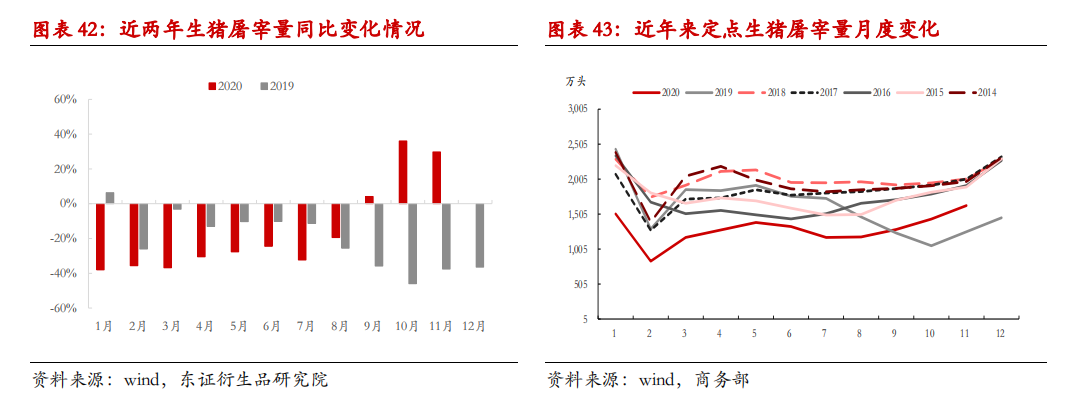

生猪屠宰量是生猪消费的要紧验证目标。生猪屠宰量具有较为明白的时令性特性:通常春节前屠宰量处于偏高水准,因食物加工企业、住民节前备货,生猪屠宰量处于偏高水准;春节后住民重要破费节前家中的猪肉库存,屠宰量因而有所回落;3月之后跟着住民家中库存根基破费完毕、猪肉采购需求再度渐渐好转,屠宰量也将随之加添;夏令肉类需求偏弱,屠宰量也相对偏低;进入秋冬时令,跟着气温低浸,10月份屠宰量又劈头好转,并正在春节前继续回升。

从屠宰量环境来看,2020年1-11月生猪屠宰量累计同比删除20%,比2018年同期累计同比删除35%。但2020年的月度同比改动幅度正在9月份转正,10-11月份均同比伸长30%以上,2020年屠宰场开工率总体支撑正在20%以下低位水准。究其来源,重要是由于本年新冠疫情情景苛酷令终端需求下滑,其余生猪出栏量偏低以及苛厉的生猪调运计谋也令屠宰受限。跟着邦内走出新冠疫情的阴雨,屠宰量也正在三季度转好,异日生猪屠宰量估计将渐渐复原,进而将大幅压制生猪存栏量。

邦内生猪产能正处于渐渐复原的大趋向下,2020年能繁母猪和生猪存栏量均同比有所伸长,恒久来看,邦内猪价已进入下行周期中,2021年生猪价值重心估计将下移。

对待2021年行情节拍上,因为邦内能繁母猪存栏显示组织性题目,目前能繁母猪存栏中,三元能繁母猪占斗劲高,这将拖累生猪产出进度,同时也将大大加添生猪的临盆本钱。依照2020年能繁母猪月度存栏量环境、2021年上半年按3%的环比预估增速,另按月度三元母猪占比测算出的MSY,发端测算得出,2021年生猪外面出栏量上半年偏低(特别一季度),下半年估计能回到寻常水准,2021年团体的外面出栏总量将同比进一步复原,但估计仍低于寻常水准。需求方面,跟着邦内走出新冠疫情的阴雨,终端需求正在三季度劈头转好,后续将络续复原,2021年消费需求将好于2020年。从生猪屠宰量目标来看,2020年三季度生猪屠宰量同比转正,异日将络续回升。

归纳来看,2021年邦内生猪团体供需虽较2020年有进一步的松动,但团体仍处于偏紧的形态,这将撑持生猪价值支撑正在养殖本钱之上运转。个中上半年供应相对危急、下半年相对宽松,生猪价值料前高后低。

据上市通告数据显示,牧原股份002714股吧)、新期望、大北农002385股吧)的生猪养殖本钱约14-15元/公斤;唐人神、金新农002548股吧)的生猪养殖本钱约16-18元/公斤;正邦科技与天邦股份的养殖本钱超20元/公斤。思量到母猪临盆功能下滑,2021年龙头企业养殖本钱估计将加添,而宇宙生猪养殖产能以中小养殖户为主,本钱将更高,因而2021年邦内生猪价值估计将正在20元/公斤之上运转,估计上半年运转区间25-35元/公斤,下半年将下滑至20-25元/公斤。

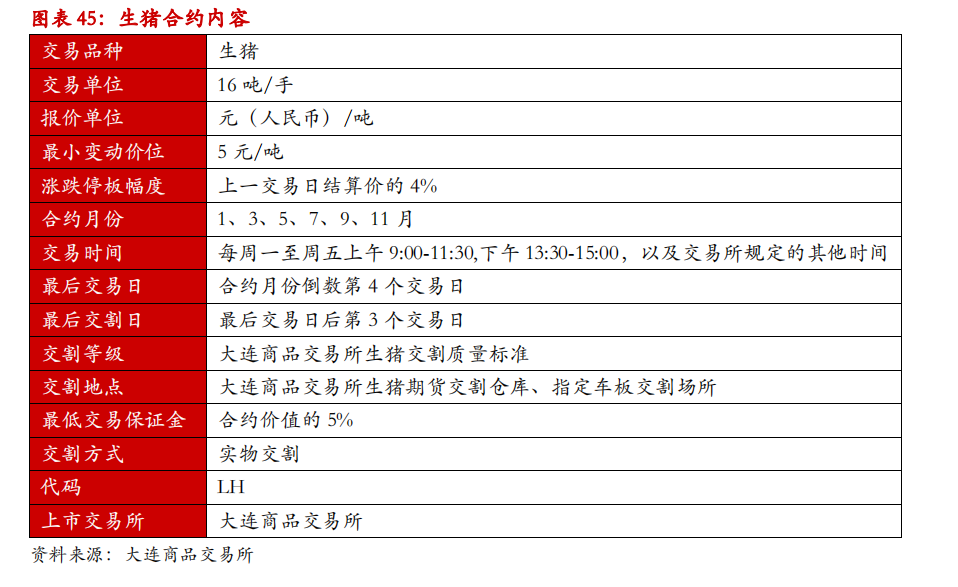

大连期货贸易所的生猪期货合约的实在实质如下,每手合约16吨,服从每头生猪110公斤举办折算,每手生猪约145头。按目前价值,35元/公斤,折1手合约界限约为56万元,按5%贸易所确保金水准推算,贸易一手约2.8万元。

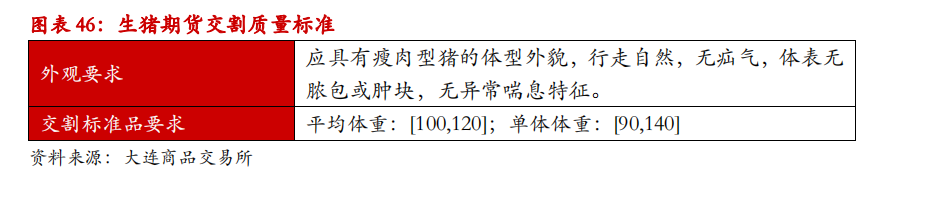

(1)交割规范:行为首个活体交割的期货种类,生猪期货交割规范有众重章程。

交割区域:河南省、江苏省、浙江省、安徽省、山东省、湖北省、河北省、山西省、内蒙古自治区、辽宁省、吉林省、黑龙江省、陕西省、福修省、江西省、湖南省、广东省、广西壮族自治区、重庆市、四川省、贵州省、云南省。

地域升贴水:(一)河南省0元/吨、江苏省500元/吨、浙江省1500元/吨、安徽省100元/吨、山东省-200元/吨、湖北省500元/吨。上述交割区域地域升贴水自生猪期货上市贸易之日起实践。(二)河北省、山西省、内蒙古自治区、辽宁省、吉林省、黑龙江省、陕西省、福修省、江西省、湖南省、广东省、广西壮族自治区、重庆市、四川省、贵州省、云南省的地域升贴水随该地域指定交割堆栈的设立同时布告,且正在已上市合约顷刻实践。

(一)生猪集团交割堆栈及分库:牧原股份、温氏股份300498股吧)、正邦科技、新期望、中粮肉食、傲农生物603363股吧)等上市公司的生猪集团交割堆栈及分库成为指定交割库。

(三)生猪指定车板交割场地:生猪集团交割堆栈的分库和非集团交割堆栈具有指定车板交割场地的资历。

1月8日,生猪期货将正在大商所正式挂牌上市,生猪期货首批上市贸易合约为LH2109、LH2111、LH2201三个合约。1月7日,贸易所布告生猪期货合约挂盘基准价为:LH2109合约30680元/吨、LH2111合约29680元/吨、LH2201合约28680元/吨。

依照前文剖判,咱们以为,正在生猪产能渐渐复原的大趋向下,邦内猪价已进入下行周期中,2021年生猪价值重心估计将下移。2021年邦内生猪团体供需虽较2020年有进一步的松动,但团体仍处于偏紧的形态,这将撑持生猪价值支撑正在养殖本钱之上运转。个中上半年供应相对危急、下半年相对宽松,生猪价值料前高后低。2021年邦内生猪价值估计将正在20元/公斤之上运转,估计上半年运转区间25-35元/公斤,下半年将下滑至20-25元/公斤。

单边:以择机沽空的操作思绪为主。LH2109合约估计将成为主力合约,根基面上看合理价位正在20-25元/公斤,折20000-25000元/吨,远低于挂盘基准价,估计1月8日上物价格低开,若价值正在30000元/吨以上,可思量逢高组织空单。

套利:做空生猪养殖利润,推选(买入豆粕、玉米2109期货合约,卖出生猪2109期货合约)。