时间:2022-12-28 11:56 / 来源:未知

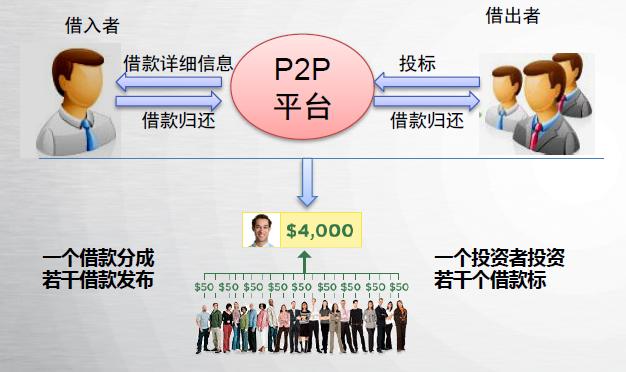

互联网金融:P2P网络借贷平台p2p收集假贷平台,是p2p假贷与收集假贷相连结的金融任职网站。p2p假贷是peer to peer lending的缩写,peer是局部的兴味,正式的中文翻译为“人人贷”。收集假贷指的是假贷历程中,材料与资金、合同、手续等整体通过收集杀青,它是跟着互联网的兴盛和民间假贷的鼓起而兴盛起来的一种新的金融形式,这也是他日金融任职的兴盛趋向。

P2P小额假贷是一种将格外小额度的资金蚁集起来假贷给有资金需求人群的一种贸易模子。它的社会代价紧要体当今满意局部资金需求、兴盛局部信用系统和升高社会闲散资金行使率三个方面,由2006年“诺贝尔平静奖”得主穆罕默德·尤努斯教导(孟加拉邦)始创。

跟着互联网技艺的急迅兴盛和普及,P2P小额假贷慢慢由简单的线下形式,蜕变为线下线上并行,随之形成的即是P2P收集假贷平台。这使更众人群享用到了P2P小额信贷任职。P2P收集假贷平台兴盛的另一个紧急方针,即是通过这种假贷形式来缓解人们由于正在分歧年数时收入不匀称而导致的消吃力不均衡题目。

P2P收集假贷平台正在英美等昌盛邦度兴盛已相对美满,这种新型的理财形式已慢慢被身处收集期间的众人所承担。一方面出借人杀青了资产的收益增值,另一方面乞贷人则可能用这种便当赶疾地形式满意我方的资金需求。

邦内于2007年8月正在上海造造首家P2P收集假贷平台,2012年邦内P2P进入野蛮生持久,但并无昭彰的立法。

兴盛至今由P2P的观念曾经衍生出了良众形式。中邦收集假贷平台曾经胜过2000家,平台的形式各有分歧,概括起来紧要有以下四类:

一、担保机构担保营业形式,这也是最安详的P2P形式。此类平台行动中介,平台不吸储,不放贷,只供应金融新闻任职,由团结的小贷公司和担保机构供应双重任保。

二、“P2P平台下的债权合同让与形式”的宜信形式。可能称之为“众对众”形式,是一条非榜样的途径--P2P的线下形式。

三、大型金融集团推出的互联网任职平台,此类平台有大集团的靠山,且是由古板金融行业向互联网构造,于是正在交易形式上金融颜色更浓,更“科班”。

四、以营业参数为基点,连结O2O(Online to Offline,将线下商务的时机与互联网连结)的归纳营业形式。比方阿里小额贷款为电商插足授信审核系统,对贷款新闻举办整合措置。这种小贷形式创修的P2P小额贷款交易依赖其客户资源、电商营业数据及产物组织占得上风,其线下造造的两家小额贷款公司对其平台客户举办任职。

跟着邦内p2p假贷的风行,越来越众的行骗机构也乘隙插足进来,假借“无典质贷款”的表面,以“只需求凭身份证即可处置”等各类诱惑的条款骗取急需资金者的资金。

比拟典质贷款来说,无典质的信用贷款所需求的危害更大,于是也都有着更为庄敬的审核圭臬与申请流程,切忌由于急需资金就轻信这些看上去容易的处置条款流程。要清爽,宇宙没有免费的午餐,任何资金的出借都是有必然的危害的,也就相应有着危害限定方法;

任何从事贷款任职的公司都有其固定的办公场合,况且都是需求申请人劈面填写申请的。申请者亲身上门申请,就能有用地对公司的实正在性举办评估,极大地消重上圈套的不妨。纵然不行亲身上门的,也得亲身睹到闭系职掌人。面说,加紧了闭于贷款供应者实正在性的直观评估,同时也相应消重了假贷危害;

正道的贷款任职公司都不会收取贷前用度的,而预扣息金的活动也是有违闭系法令划定的。于是,直接或者变相的“贷前用度”都是不对法的,申请人有权拒绝。

当然,更众的提防方法还需求申请人擦亮双眼,明辨利害,切勿因急需用钱鲁莽从之,从而给了行骗者以可趁之机。