时间:2023-10-18 22:56 / 来源:未知

财政部是国债发行的主体cxm外汇平台官网ATFX科普:今早美联储刚才举办完利率决议,最终的结果是支撑利率稳定,同时支撑购债范畴稳定。此处的“购债范畴”,本来便是美联储每月采办政府债券(邦债)的总额度。一个常识,央行采办的邦债总量都特殊宏大,对待通常人来说往往是天文数字,好比美联储而今的购债范畴:自6月份此后每周采办大约800亿美元的美邦邦债,整年能够采办4万亿控制的邦债总范畴,这超越了2020年美邦年预期GDP总值的20% 。假使把钱币看作是一个大池子里的谁,那么采办邦债便是向这个池子里排放更众的水;反过来,卖出邦债便是从池子里大范畴的抽水。合于抽水和放水的逻辑,良众人搞不知晓,能够做简易的剖析:采办邦债便是把资金放出去把邦债收回来;卖出邦债便是把资金收回来把邦债放出去。各邦的核心银行根基都是通过这个手法来调度邦内钱币供应总量的,官方的名称叫做“公然市集操作”。美邦最新的M2为19.08万亿美元,每年4万亿的邦债采办占比大约20.96%,正在黄金市集没有新提供崭露的环境下,其价钱最最少上升20% 。原形上,黄金正在2020年4月至今的最飞腾幅为24.36%,根基相符以上顺序。

当然,本文苛重探究外汇市集和邦债的干系,因为外汇不像黄金那样只要简单种类,而是两个邦度钱币的比值,以是预测他日涨跌的方式也与黄金有所差异。

邦债有本人的利率,这个利率会按照供求干系转移。核心银行买入邦债开释钱币,自然就加众了邦债的需求。需求加众价钱必然会上涨,邦债价钱的上涨会导致其利率低重,邦债利率又会传导至银行的存贷款利率,当一个邦度的贸易银行存款利率大幅低重时,场面的存款愿望也就相应低重。假使其它邦度存正在更高息金的存款产物,便会导致本邦资金外流,而外流的资金是将本币兑换成外币,由此本币兑外币的汇率走低。

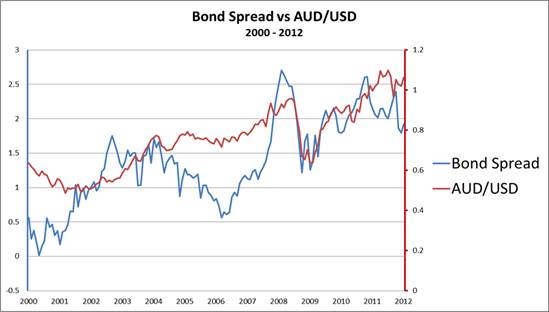

邦债到汇率的传导链条,看起来很长,本质上简易急迅。只消苛重银行布告放大购债范畴,外汇市集会正在一倏得做出响应,就像今日凌晨3:00的美联储利率决议那样。即使购债范畴没有爆发变更,假使市集预期他日购债范畴会爆发转移,汇率也会随之急迅变更。因为邦债到汇率传导流程的焦点是债券利率,以是经济学家还总结出了一套预测汇率振动的模子。这个模子很简易,便是将两个邦度的同期债券收益率相减,获得息差弧线。当息差弧线上升时,高利率债券对应的钱币会升值;当息差弧线低落时,高利率债券对应的钱币会贬值。

当债券息差从2002年到2004年从0.50%上升到1.00%时,澳元/美元上升了近50%,从0.5000上升到0.7000。2007年也爆发了同样的环境,当时美邦邦债利差从1.00%升至2.50%,澳元兑美元汇率从0.7000升至略高于0.9000,这是2000模范点的涨幅。

进修了息差弧线模子,领悟他日EURUSD汇率他日的走向,就形成了领悟他日欧元区债券和美邦债券利率他日的走向,而两邦的债券利率转移,一方面来自于核心银行的采办和出售,另一方面来自于财务部的新发邦债。前一个要素咱们仍然评释的斗劲知晓了,后一个要素良众人还不太懂得。财务部是邦债发行的主体,其发行总量的凭借是本邦本财年的财务赤字转移环境。财务赤字是政府支付和收出的缺口,缺口越大政府越缺钱,也就越须要发行更众的债券来“堵洞窟”。

按照最新数据,美邦正在2020财年里预算赤字放大至3.1万亿美元,创出史册新高,这是2019财年9540亿美元的三倍众,而且中海外汇储存范畴相当。此中财务支付为6.552万亿美元,险些是财务收入(3.42万亿美元)的两倍。奉陪财务赤字而来的,便是美邦财务部屡革新高的邦债投放。按照史册数据,美邦财务部本年二季度(疫情最吃紧光阴)发行债券2.75万亿美元,三季度(疫情有所缓解)发行债券9470亿美元。须要指挥的是,财务赤字越大,代外政府支付越众,逻辑上讲,这将会利众本邦经济。

小结:外汇市集、邦债市集、财务部、核心银行之间的干系特殊亲切,牵一发而动全身,外汇交往者不行鄙夷。正在平居交往中,人们太众去眷注美联储的利率决议和美邦的非农就业陈说,很少去亲切美邦十年期邦债收益率走势以及美邦的财务赤字环境,这利害常单方的,指望阅读过本文的交往者不妨摄取教训,扩展本人对外汇市集的领悟领域。