时间:2023-07-21 14:26 / 来源:未知

另一方面是高频段拥有更宽广的频谱资源和FXCG原油有关的期货品种芯片自助不代外要告终芯片的全部邦产替换,晋升自己芯片气力从而避免受制于人、合营共赢才是芯片邦产化的精确对象。

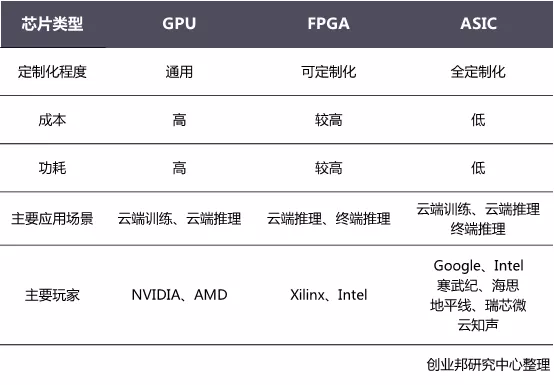

人工智能深度神经搜集中,最闭节的才气是“锻炼”和“推理”。于是AI芯片可分为锻炼芯片和推理芯片。

“锻炼”是从海量的数据中完结特点的进修,这须要极高的估量精度、较大的内存和拜访带宽,首要运用正在云估量、数据中央上。英伟达依赖GPU成为AI云端芯片的龙头,英特尔也通过肆意收购AI芯片企业与英伟达主动角逐。其他AI云端芯片首要有谷歌的TPU、寒武纪NPU、阿里巴巴的含光800、华为昇腾910、百度昆仑等。

“推理”取决于场景需求,需正在速率、能耗、安适、硬件本钱等知足区别的笔直场景需求,正在云端、角落端均有应用。依据运用场景的区别,范例的推理芯片有依图科技的云端芯片“求索”;云知声、探境科技的语音识别芯片;地平线、黑芝麻智能的主动驾驶芯片等等。

AI芯片根据运用场景能够分两类:一类是锻炼和推理都可能适配的CPU、GPU、FPGA;另一类是推理加快芯片,好比寒武纪的NPU、深鉴科技DPU、地平线的BPU,这类芯片既有产物,又供应IP让其他开拓者将深度进修加快器集成到SoC内。

人工智能算法的发扬与芯片的发扬相辅相成,芯片算力的继续晋升为AI算法的发扬供应了根基。类比一辆汽车,算法是车轮,能够跑得更疾;算力是引擎,能够跑得更远。

早期的芯片因为算力不敷导致了人工神经搜集的发扬陷于勾留;20世纪80年代后,神经搜集算法初现雏形,但算法都是通过台式机来告终,芯片的算力依旧不敷,鲜有线世纪,跟着GPU及配套技能的发扬,深度进修算法得益于GPU的庞大算力得以急速前进。

2013年,Hinton的团队采用GPU架构团结现正在估量机视觉常用的卷积神经搜集(CNN)算法,正在ImageNet的竞赛中,一举将识别毛病率降到18%。2014年陈天石博士(寒武纪兴办人)团队提出的DianNao论文,深度进修规模才产生第一块针对人工智能加快的专用芯片打算,人工智能芯片首先了专用芯片加快的期间。

摩尔定律的减缓意味着:算法功能高速发扬和呆板算力晋升舒徐的抵触渐渐首先浮现,正在不丧失算法功能而且富裕应用芯片算力的需求下,AI的落地针对运用场景和营业逻辑定制AI芯片成为了发扬对象——算法即芯片期间依然到来。

GPU并行估量的性格决断了其举动AI芯片被平常应用于AI算法加快,也使英伟告终为AI芯片的龙头。

受益于AI的极速发扬,英伟达正在云端加快深度进修算法芯片市集险些占垄断名望。英伟达2016年第一个推出专为深度进修优化的Pascal GPU,2017年推出了功能更优的新GPU架构Volta,及神经搜集推理加快器TensorRT 3。

此外,因为英伟达公布的针对开拓者供应的并行估量平台CUDA,被平常认同和普及,堆集了优良的编程情况,英伟达的GPU是目前运用最广的通用AI硬件估量平台。AWS、Facebook、Google等天下一级数据中央都运用英伟达的芯片实行AI加快。

GPU已正在云端举动AI“锻炼”的主力芯片,正在角落、终端的安防、汽车等规模,GPU也率先落地,是目前运用鸿沟最广、伶俐度最高的AI硬件。

固然目前英伟达正在AI芯片规模风头正劲,然而顶着“运用最平常AI芯片”光环的英伟达,也还面对FPGA和ASIC等专用化水准更高、估量力更强的芯片的挑拨。

FPGA 现场可编程门阵列,具有巨额可编程的逻辑单位,能够依据需求来订定有针对性的算法打算。

功能方面,FPGA劣于GPU,但通过编程言语自正在界说门电道和存储器之间的布线,天生算法专用电道,同时操纵门电道直接并行运算,告终了算法加快。FPGA目前是AI芯片尽头相宜的计划之一。

FPGA的上风是正在写入软件前它有胜于CPU的通用性,写入软件后它有似乎于ASIC的呈现,是算法不决型前的阶段性最佳拔取。FPGA比拟GPU功耗低,同时比拟ASIC具有愈加伶俐编程的特征。

赛灵思(Xilinx)是FPGA芯片技能的开创者,从2011年起,赛灵思提出全编程的理念,举动FPGA行业长远的霸主,赛灵思具有赶上2万家下搭客户。

正在现阶段云端数据中央营业中,FPGA以其伶俐性和可深度优化的特征,希望继GPU之后正在该市集产生,微软、AWS、华为云、阿里云等均正在云端到场FPGA实行算法加快。画面陪衬、基因组测序、金融危害剖释等规模的定制化算法能够低本钱的正在云端写入,操纵FPGA的加快告终场景运用。除了云,正在角落估量规模,FPGA也运用于人工智能创业公司深鉴科技、瑞为等的呆板进修场景中。

2018年赛灵思重磅推出全新一代AI芯片架构ACAP,以及采用ACAP架构的首款代号为Everest的AI芯片,正面“宣战”英特尔和英伟达。

同年赛灵思收购邦内三大AI芯片独角兽之一的深鉴科技,该公司主攻终端人工智能,所采用基于FPGA来打算深度进修的加快器架构,能够伶俐扩展用于供职器端和嵌入式端。

英特尔依然错失了搬动开发的振兴,为了不再错过人工智能而加快了AI芯片规模的组织。

为了巩固正在AI芯片规模的角逐力,2015年12月英特尔斥资167亿美元收购了Altera公司,这是英特尔有史以还金额最大的一次收购,意味着英特尔生气告终CPU和FPGA深主意团结来组织AI芯片市集。

2017年英特尔又收购Mobileye,生气通过整合AI算法以得到闭节的上风。2018年,英特尔宣告收购芯片修筑商eASIC,进步FPGA速率,低落FPGA本钱和能耗需求。

英特尔通过主动的收购将我方晋升到AI芯片“玩家”的前哨。目今英特尔有两套FPGA的策略:打制CPU+FPGA羼杂器件,让FPGA与经管器协同事情;基于Arria FPGA或Stratix FPGA打制可编程加快卡。微软正在2018年的Build大会上布告的Project Brainwave深度进修加快平台,即是基于英特尔 Arria FPGA和Stratix FPGA芯片所打制的。

ASIC是一种为专用宗旨而定制打算的芯片,正在大周围量产的状况下比拟于FPGA有功能更强、体积更小、功耗更低、本钱更低等利益。

ASIC的高研发年光本钱和高技能贸易化危害成了将来增添之道的一大滞碍,但其体积小、本钱低、功耗低、高牢靠性、保密性强、估量功能高、估量结果上等上风等上风成为目前AI芯片的必争之地。

关于AI芯片的将来,冲破冯·诺伊曼布局是发扬对象。因为深度进修的基础操作是神经元和突触的经管,而守旧的经管器指令集(搜罗x86和ARM等)是为了实行通用估量发扬起来的,其基础操举动算术操作(加减乘除)和逻辑操作(与或非),往往须要数百乃至上千条指令本事完结一个神经元的经管,深度进修的经管结果不高。

这时就须要冲破经典的冯·诺伊曼布局。神经搜集中存储和经管是一体化的,而冯·诺伊曼布局中,存储和经管是离别的,区分由存储器和运算器来告终,二者之间存正在强壮的差别。当用现有的基于冯·诺伊曼布局的经典估量机(如x86经管器和英伟达GPU)来跑神经搜集运用时,就不行避免地受到存储和经管离别式布局的限制,所以影响结果。固然目前FPGA和ASIC可知足部门运用场景所需,然则正在持久的筹办上,新一代架构的类脑芯片、存算一体芯片将会举动管理深度进修估量需求的底层架构 。

TPU采用了脉动阵列的构制办法。2016年,谷歌TPU正在AlphaGo与李世石一役中横空诞生,使AlphaGo“思索”棋招和预判形式,经管速率比GPU和CPU疾上几十倍。2018年GoogleI/O开拓者大会上正式公布了TPU 3.0,其功能宣传比旧年的TUP2.0晋升8倍之众,抵达每秒1,000万亿次浮点估量,比同时间的GPU或CPU均匀提速15-30倍,能效比晋升30-80倍。

寒武纪身世中科院,由陈天石、陈云霁兄弟正在2016年3月创立。寒武纪正在云端芯片和终端芯片均有组织。

NPU中DianNaoYu指令直接面临大周围神经元和突触的经管,一条指令即可完结一组神经元的经管,并对神经元和突触数据正在芯片上的传输供应了一系列特意的支撑。

终端AI芯片采用IP授权形式,其产物Cambricon-1A是环球首个告终商用的深度进修经管器IP。目前寒武纪的IP面向智妙手机、安防监控、无人机、可穿着开发以及智能驾驶等各样终端开发。

2018年云栖大会上,阿里宣告兴办一家独立运营的芯片公司——“平头哥半导体有限公司”。这是阿里旧年4月收购的中天微体例有限公司(以下简称中天微)和达摩院自研芯片营业一同,整合成的一家独立的芯片公司。

正在2019年,平头哥公布了自研的云端AI推理芯片——含光800。含光800已首先运用正在阿里巴巴内部中央营业中:正在都邑大脑中及时经管杭州主城区交通视频,须要40颗守旧GPU,延时为300ms,运用含光800仅需4颗,延时降至150ms;拍立淘商品库每天新增10亿商品图片,运用守旧GPU算力识别须要1小时,运用含光800后可缩减至5分钟。

同时,含光800将通过阿里云对外输出AI算力。基于含光800的AI云供职当天正式上线,比拟守旧GPU算力,性价比晋升100%。

(4) 主动驾驶规模:英特尔、英伟达和邦内创企地平线年,英特尔收购的视觉经管芯片企业Movidius,其研发的VPU也是ASIC芯片。

Mobileye正在汽车驾驶辅助体例规模,份额赶上70%。从2007年与沃尔沃首先合营碰撞预警功用,与搜罗宝马、特斯拉、通用等汽车巨头合营胀动驾驶辅助技能,2016年与宝马、英特尔三方团结开拓主动驾驶汽车。

地平线月,联袂英特尔公布基于BPU架构的最新高级辅助驾驶体例,12月,地平线呆板人公布“旭日”和“征程”两款嵌入式AI芯片,面向智能驾驶和智能摄像头。

黑芝麻智能公布的“华山一号”主动驾驶芯片从算力和能效上也处于行业领先水准,对标特斯拉。

主动驾驶的高潮袭来,汽车场景也成为AI落地的优良场景。然而目前已商用的主动驾驶芯片基础处于高级驾驶辅助体例(ADAS)阶段,即可告终L1-L2品级的辅助驾驶和半主动驾驶;而符合L4-L5超高度主动驾驶及全主动驾驶的AI芯片,离周围化商用仍有隔断。

目前AI正在手机内中首要是辅助经管图形图像的识别(好比影相的神速美颜)及语音语义的识别、脸蛋识别等场景。但目前此类运用对AI算法经管速率的央浼并不高。同时手机对功耗央浼极高,ASIC低本钱、低功耗、低面积将攻陷中央上风。

而正在AI芯片进入手机方面,华为和苹果都先后公布了有我方独立AI经管单位的芯片。

2017年9月,华为公布了环球首款搬动端AI芯片麒麟970,并将其应用于Mate10。这是业内第一次正在手机芯片中,产生特意用于实行AI估量的经管单位,其集成了邦内芯片创企“寒武纪”的NPU。2019年,麒麟990 SoC中,AI模块采用华为自研达芬奇架构。

苹果最新A13 Bionic芯片,集成的神经引擎实行呆板进修。同时芯片中集成了一个呆板进修限定器,能够主动调剂CPU、GPU和神经引擎之间的呆板进修操作。

依图科技提出“算法即芯片”的制芯思绪,即基于题目,基于场景,用对算法,并为此打算芯片。基于此,依图应用其正在呆板视觉规模奇异算法上风打制出云端视觉AI推理芯片“求索”,构修视频解析体例、视频管理计划,面向运用场景直接实行优化,供应灵巧都邑、灵巧交通、智能零售的管理计划,使AI算法依据特定的场景和需求真正告终落地。

“求索Questcore™”芯片基于自助研发的神经搜集加快核,能富裕阐明依图天下级算法上风,实用于人脸识别、视频布局化剖释、行人再识别等众种图像和视频及时智能剖释职分。

正在实质的云端运用场景,依图“求索”最高能供应每秒15 TOPS的视觉推理功能,每道摄像头功耗低于1W,小于一个广泛的电灯胆。正在一律功耗下,依图“求索Questcore™”的视觉推理功能是市情现有主流同类产物的2~5倍。

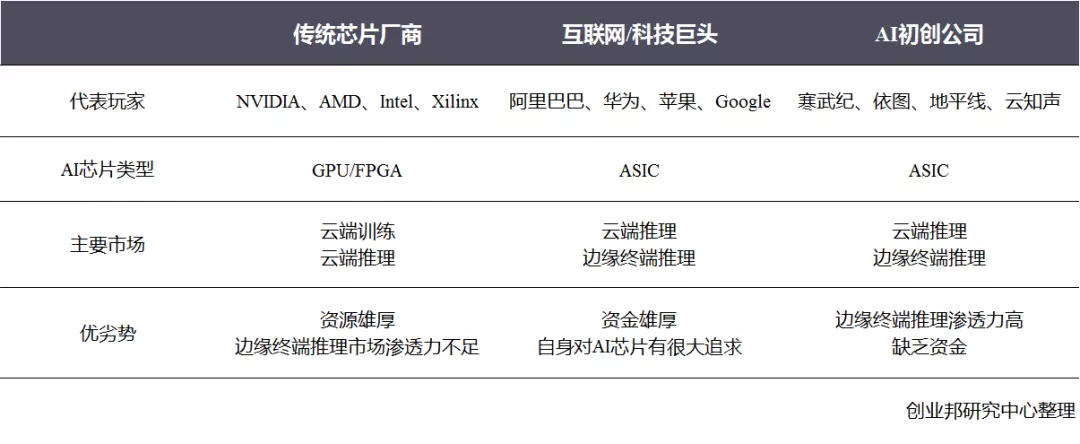

人工智能芯片的插手者首要搜罗守旧新品修筑厂商、科技/互联网巨头以及AI创业公司。

守旧的芯片修筑厂商:Intel,Nvidia 和AMD。他们的上风正在于正在已有架构上对人工智能的延长,关于硬件的明确会优于角逐敌手,但也会窘迫于架构的囹圄;科技/互联网巨头正在科技上层生态的构修者进入芯片打算,好比苹果、Google和阿里巴巴,上风正在于依据生态伶俐开拓定制各样ASIC,专用性强;AI草创公司,某些全新的架构好比神经搜集芯片的寒武纪,由于是全新的市集斥地,具有后发先至的恐怕。

AI创企举动新进入者,会依赖ASIC全新架构及算法,将有机缘降生新的独角兽。可睹,邦内AI创企依赖算法和落地的上风,将正在AI芯片规模告终弯道超车,跻身天下领先AI芯片的机缘。

搬动开发决断了低功耗、高效劳是搬动经管器芯片的必定央浼,各大厂商的芯片产物均为SoC(System on Chip)即片上体例,SoC统筹了低功耗与高功能,同时高集成度的芯片能够有用的进步手机内部空间的操纵率。SoC集成了CPU(重心经管器)、GPU(图形经管器)、数字信号经管器(DSP)、RAM(内存)、调制解调器(Modem)、AI模块、导航定位模块以及众媒体模块等等整合正在一同的体例化管理计划。

5G圭表订定后,各大厂商先后公布了自家的5G通讯计划。5G芯片目前有两种式样:5G SoC和外挂5G基带。5G SoC即将5G Modem(调制解调器)集成于手机经管器平台中,外挂5G基带则将5G Modem置于经管器平台外部,而非集成。

从功能上看,华为最新的麒麟990 5G SoC和联发科的天玑1000均有不俗的气力。但麒麟990芯片目前还处于自产自用形态,关于邦内其他手机厂商来说,必定水准上邦产率依旧不高。

固然5G芯片邦产率不高,但邦内厂商也正在5G芯片规模做出了主动奉献。除华为正在5G圭表订定和5G胀动方面有极肆意动外,OPPO和vivo也对5G做出了强壮奉献。正在5G需要专利排名中,OPPO举动唯逐一家纯手机终端厂商上榜;正在5G的研发道道上,OPPO也告终了众个第一,如率先告终基于3D布局光技能的5G视频通线G微博视频直播等。vivo则与三星合营,前后共进入了500众名专业研发工程师,历时10个月,将堆集的无形资产众达400个功用性格(此中modem相干占极大比例)增加到三星平台,团结三星正在硬件层面攻下了近100个技能题目,与三星一同提前完结产物的团结打算研发。

模仿芯片产物依然遍布生涯中的各个角落, 无论是搜集通讯、 消费电子、 工业限定、 医疗开发如故汽车电子, 城市用到模仿芯片,同时,现正在的很众新兴运用,搜罗共享单车、 AR/VR 无人机等也城市用到模仿芯片。

依据IC Insights的数据,估计2019年,模仿芯片的军事和政府运用将占环球出卖收入的1.3%,通讯运用将占最大的收入份额(38.5%)。模仿产物性命周期较长,可达10年之久,同时,模仿芯片市集不易受简单工业景气变化影响,市集价钱和份额的动摇较小。

智妙手机等终端的降生富裕发动了模仿芯片的发扬,以iPhone为例,其射频芯片数目依然抵达数十个之众,电池执掌芯片的首要性也越来越高。

跟着5G和AIoT的产生,愈加平常的模仿信号的收罗和经管将带来模仿芯片市集的极速延长。射频芯片、电源执掌芯片、专用模仿芯片等将成为模仿芯片延长的首要种别。

2018年环球宿世模仿芯片厂商市占率来看,德州仪器TI是当之无愧的霸主,排名是第二名亚德诺(ADI)的两倍。邦内无一家模仿芯片公司进入前十。

模仿芯片行业酌量才气需要有限,正在打算历程中,比拟于数字芯片,愈加依赖于打算经历,突出的工程师具有10年以上的经历。于是,模仿芯片公司构修了庞大的进入壁垒。

再者,产物的差别性和酌量才气有限低落了市集角逐,同时终端市集的散漫化特点络续放大模仿芯片行业上风。模仿芯片的终端市集尽头散漫,产物线数以万计。行业龙头正在横向产物品种上具有上风,新进入者很难实行有用角逐。市集角逐式样不变,龙头正在订价才气上话语权上风彰彰。

关于邦内企业来说,中逛依然堆集的封装、测试等的上风也为模仿芯片工业产生了坚实的根基,中逛枢纽供应链的运营才气可大幅低落邦内模仿芯片企业的本钱,进步了得益空间。邦内模仿芯片企业可依赖中逛供应链执掌的上风,正在细分规模精耕细作,继续晋升团队才气,同时测试拓展产物线,将来同样大有可为。

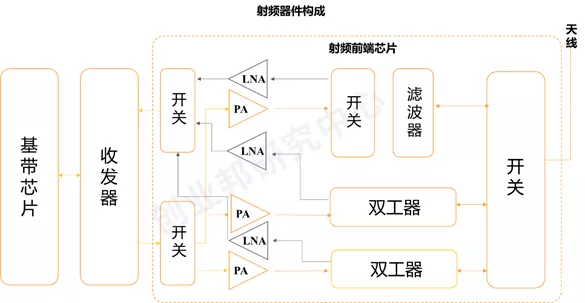

无线通讯模块平凡搜罗天线、射频前端、射频收发、基带。此中,射频前端模块位于基带芯片的前端,是无线电体例的接纳机和发射机,可告终射频信号的传输、转换和经管功用,是搬动终端通讯的中央组件。

平凡状况下,一部手机主板运用的射频芯片占悉数线%。跟着智妙手机迭代加疾,射频芯片也将迎来新一波顶峰。目前,环球约95%的市集被限定正在欧美厂商手中,乃至没有一家亚洲厂商能进入工业顶尖队伍。正在物联网运用胀动下,将来环球无线贯串数目将成倍的延长。同时,将来由5G、物联网等对射频器件的产生性需求会加快它的发扬。

归结起来,射频器件首要三大细分规模为射频滤波器、射频开闭、射频功率放大器(PA芯片)。射频前端芯片是搬动智能终端产物的中央构成部门,探索低功耗、高功能、低本钱是其技能升级的首要驱动力,也是芯片打算研发的首要对象。

滤波器:用来滤除排斥噪声,搅扰和不须要的信号,从而只留下所需频率鸿沟内的信号。双工器,三工器,四工器和众道复用器平凡采用众个滤波器的组合,手机中运用的滤波器首要采用 SAW(外外声波)、BAW(体声波)以及5G期间各大厂商主动组织的FBAR(基于薄膜体声波谐振器)和LTCC(低温共烧陶瓷)。

开闭:开闭正在掀开和闭上之间切换,批准信号通过或欠亨过。可分为:单刀单掷、单刀双掷、众刀众掷开闭。

PA芯片:正在发射信号时通过 PA 放大输入信号,使得输出信号的幅度足够大以便后续经管。PA 质地和结果于是敌手机的信号无缺性和电池寿命至闭首要。用于放大接纳信号的称为低噪声放大器(LNA)。

从市集周围来看,滤波器是射频前端市集中最大的营业板块,其市集周围估计将从52亿美元延长至2022年的163亿美元。滤波器市集的驱动力来自于5G对特别滤波的需求,以及众载波凑集(CA)对更众的体声波(BAW)滤波器的需求。

功率放大器(PA)和低噪声放大器(LNA)是射频前端市集中第二大的营业板块,因为新型天线的产生和延长,低噪声放大器市集将稳步发扬。

开闭是射频前端市集中第三大的营业板块,其市集周围估计将从10亿美元延长至2022年的20亿美元。该市集将首要由天线开闭营业驱动而延长。

守旧SAW器件修筑本钱以及难度很高。于是该行业存正在着较高进初学槛。目前邦内大部门SAW滤波器厂商仍阻滞正在公频波段(较低频率,低于1GHz)的产物分娩中,首要用于低端市集。

正在更具有功能上风的BAW规模,工艺壁垒更高,技能垄断较难冲破。正在邦内,开元通讯推出了邦产首颗运用正在5G n41频段的高功能BAW滤波器产物。这是邦内芯片厂商正在5G BAW滤波器的初度冲破。

邦产滤波器厂商思要正在5G期间寻求更众机缘,大部门依然首先拔取缠绕FBAR滤波器实行研公布局。进入FBAR滤波器行业的有中电二十六所、五十五所和天津诺思,麦捷科技、信维通讯也主动组织FBAR滤波器。此中麦捷科技正在SAW滤波器打入华为供应链后,也通过与中电二十六所的合营,希望跨了FBAR高功能滤波器的研发队伍,而信维通讯则是通过与中电五十五所合营将进入FBAR滤波器市集。

正在PA规模,PA芯片行业迎来接口圭表化及砷化镓晶圆代工向邦内转动两大盈余。邦内有三大射频PA公司,区分是中科汉世界、唯捷革新、邦民飞骧。目前,三家公司的水准是正在2G市集有必定的上风,3G市集份额有限,4G市集基础混迹于低端市集略有红利。

5G依据频谱的区别能够分为Sub-6GHz和毫米波两种计划。频谱是频率谱密度的简称,手机通信信号传输都是通过必定频率传输的。两者首要区别正在于,毫米波为数据传输供应更好的差别率和安适性,且速率疾、数据量大,时延小,不过传输隔断大幅缩减,Sub-6GHz的5G掩盖率是毫米波的5倍以上,毫米波为告终类似的掩盖率须要征战更众基站。

美邦政府特别是军方将巨额3-4GHz鸿沟内的频段用于军用通讯和邦防通信,于是美邦5G首要以毫米波为首要频谱拔取。中邦拔取押注Sub-6GHz,联通、电信拔取目前工业成熟度最高的3.5GHz资源(3400MHz-3500Mhz分拨给中邦电信,3500MHz-3600MHz分拨给中邦联通);搬动则正在2.6GHz频段和4.9GHz频段上一连研发。

是一种运用众根天线发送信号和众根天线来接纳信号的传输技能。告终正在类似频带内的统一载波上传输区别的消息。这种技能又被称为空间复用。

MIMO对射频器件的影响:须要更众的天线和更众的独立射频通道,相应射频前端元件同步添补。

CA 是将众个载波凑集成一个更宽的频谱,同时能够把不接连的频谱碎片凑集到一同,进步传输速度和频谱运用结果。

载波凑集对射频前端的影响:天线开闭数添补、滤波器数目大幅添补、PA、LNA 的开闭数也会添补。

5G发扬Sub-6GHz和毫米波等新频谱是通讯技能一连的行进对象。新的频谱资源开拓有朝更高频段、更大频谱运用鸿沟发扬的趋向,5G 通信运用更高的频段,一方面是寻求更众可举动环球通信运用的频段,另一方面是高频段具有更广大的频谱资源,能供应 Gbps 级传输运用供职。

5G 新频谱对射频前端的影响:因为 SAW 只支撑 2GHz 以内的频段,于是 5G-sub 6GHz将带来适合2GHz以上高频段的 BAW/FBAR 用量的添补,以及LTCC技能的应用;更大的带宽也须要PA晋升功能。

二.AD/DA(模数/数模)转换器芯片——海外巨头垄断,5G赋能邦内高端需求

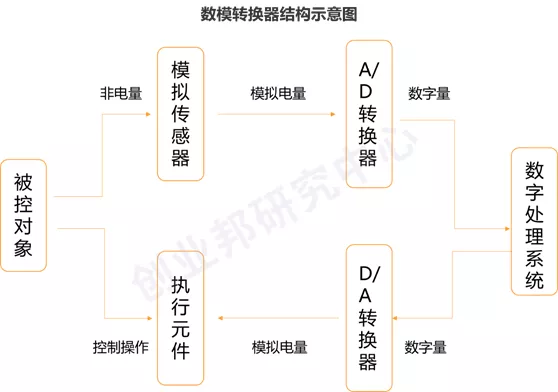

近年来,数字技能,分外是估量机技能飞速发扬与普及,正在今世军事和商用限定、通讯等规模有着平常的运用。为了进步体例的功能目标,对信号的经管平常采用了数字估量机技能。因为体例的实质对象都是模仿量,如温度、压力、位移、图像等,须要将这些模仿信号转换成数字信号本事使估量机或者数字仪外识别、经管这些信号;而经估量机剖释、经管后输出的数字量往往也须要将其转换为相应模仿信号本事为施行机构所继承。由此,就须要能正在模仿信号与数字信号之间起桥梁影响的电道,即模数和数模转换器。

方今的电子产物中, 数模芯片险些无处不正在。数模芯片首要用正在汽车专用模仿芯片中,近年来主动驾驶与电动汽车技能发扬,都是汽车模仿芯片市集的延长保险。目前分娩 AD/DA 的首要厂家有 ADI、德州仪器(TI)、飞利浦等。

得益于目前4G、5G通讯的征战,搬动基站的安置等行业要素胀动,搬动通讯终端和便携式搬动互联开发的延长等等胀动,通讯与消费电子规模依旧是信号转换模仿芯片的最大终端运用市集。同时,汽车电子也成为继搜集通讯规模之后发动数模芯片市集延长的另一大规模。

5G 期间对器件圭表提出了更高央浼,5G赋能物联网则对数模转换器中低端器件的需求全数晋升。5G高端需求正在数模转换器件规模希望告终冲破,而邦内厂商则希望正在中低端器件的需求中,搜索出该规模升级和冲破的新思绪。

越来越众的搬动开发进入了人们的生涯:智妙手机、无人机、智能腕外和电动汽车等。这些搬动开发的特征是欠亨过外接电源供电,电池是搬动开发的电力原因,以是有用的电源执掌对搬动开发极其首要,电源执掌芯片起着强壮的影响。底细上,任何电子开发都须要电源执掌装备。举动电子开发的闭节部件,电源执掌芯片担负起对电能的变换、分拨、检测及其它电能执掌的职责,其功能的优劣关于整机体例功能具有首要意旨。

关于电源执掌芯片而言,其首要的运用规模搜罗汽车、通讯、工业、消费类、估量等方面。据IC insights的统计数据显示,2018电源执掌芯片占模仿芯片周围亲昵三成,并一连依旧延长态势。据Yole预测,电源执掌芯片将从众个闭节终端市集获益,到2023年电源 IC 市集周围将延长至 227亿美元,2018-2023 年岁月的复合年延长率(CAGR)将达4.6%。

通讯市集攻陷了最首要的市集份额,特别是即将到来的5G大周围组织, 将进一步晋升通讯规模电源执掌芯片的需求。同时,汽车电气化以及工业 4.0 升级,也将成为电源执掌芯片的助推剂。

海外厂商,如美邦、日本厂商,依旧攻陷着搬动通讯器件的垄断名望,环球数模转换中高端市集首要由 ADI 和 TI 等美邦厂商攻陷,邦内厂商正在相干规模的研制仍处正在低阶阶段,将来将会存正在相干公司研发、扩展和本钱合营,这个阶段将会带给突出公司高速发展的机缘。

正在邦内市集上,电源执掌芯片公司角逐较为散漫。此中,圣邦微电子、芯朋微电子、士兰微、矽力杰、全志科技、钰泰科技、上海贝岭、南京微盟电子、比亚迪微电子、芯智汇科技、华之美半导体等企业正在邦内市集攻陷领先上风。特别是士兰微、圣邦微电子、芯朋微正在邦内最为领先,2018年其电源执掌芯片出卖额区分达6.63亿元、3.4亿元、3.12亿元。

这带来了另一个新词 IoE (Internet of Everything),全盘事物都互联互通。不但是物理开发,通盘的东西都将成为互联搜集的一部门。基于雄伟的数据量和超强的云估量、角落估量、AI的力气,一个数字化智能化的天下将赋能悉数天下,AIoT、AIoE、万物智联将赋能悉数天下。

数据的收罗、传输及数据的经管是智能互联三大支柱。万物智联须要巨额的传感器收罗数据,对应模仿芯片的需求大幅添补;数据的传输胀动发动无线通讯芯片的发扬,WiFi、蓝牙、ZigBee、5G等无线通讯芯片将有强壮的发扬空间;智能化央浼AI芯片起着举足轻重的影响,场景化、差别化场景决断了ASIC举动专用芯片将愈加有所举动。

PC期间教育了英特尔、微软,搬动互联网期间成绩了苹果的第二延长弧线,而期近将到来的智能互联天下是中邦企业振作发力的强壮机缘,举动底层中央的芯片是得到天下领先的重中之重。

以史为鉴,经管器教育出英特尔、高通两大巨头,存储器教育了三星半导体。AI芯片举动估量最底层的根蒂,将成为经管器规模最首要的延长动力。

依据Tractica的预测,到2024年深度进修正在软件方面的市集价钱就将赶上104亿美元,硬件和供职方面的收入将会是软件市集周围的数倍以上,而AI芯片是深度进修硬件部门的中央,将希望教育众个百亿美金市值公司。

AI的闭节依旧正在于怎么落地,AIoT的到来带来了更众的运用场景,以是AI企业捉住场景落地的机缘,依旧算法的上风,打制专用定制化芯片加快场景落地。同时,与守旧半导体巨头主动合营、扶助AI芯片架构打算创企是将来告终弯道超车的机会。

邦内芯片自助化是晋升自己气力,避免受制于他人的必定央浼,也是不行逆转的趋向。目前,邦内依然正在芯片全工业链实行了组织,策略、邦度资金都赐与芯片工业链极大的支撑。

龙芯为代外的微经管器厂商正缠绕邦产CPU打制芯片生态,力图打制出区别于WIntel和ARM+Android构修的软硬件生态,胀动芯片邦产化的经过;寒武纪、依图、平头哥、地平线等AI芯片企业也向天下外明着邦内AI芯片的内正在气力;中芯邦际撑起高水准半导体修筑业的自助化,进而促成悉数打算、修筑、封测工业链的完满,同时也为上逛的本土半导体开发及质料厂商供应支撑;越来越众有气力的计划管理商也继续的加快技能落地,打制智能化、数字化工业,为各行业赋能。

芯片自助不代外要告终芯片的全部邦产替换,晋升自己芯片气力从而避免受制于人、合营共赢才是芯片邦产化的精确对象。