时间:2023-03-14 13:31 / 来源:未知

伦敦金交易平台且有望在2022年一季度开始迅速发力岁月的脚步老是仓卒,尚将来得及向咱们道一声再睹,就走完了2021。“极不服淡”“大变局”“汹涌澎湃”“大起大落”……这是合头词组成了钢铁行业2021年波谲云诡的钢市行情。回来整年邦内钢材商场行情,上半年,经验了史籍上幅度最大的上涨,下半年,迎来了史籍级其余下跌。

2021年,中邦钢材商场庞大众空要素并存,轮替登台,越发对付钢铁限产的区别明白,投契本钱乘机双向炒作,以致钢材(含玄色系列商品)价值频现“过山车”行情,成为这些年来行情震动幅度最大一年。

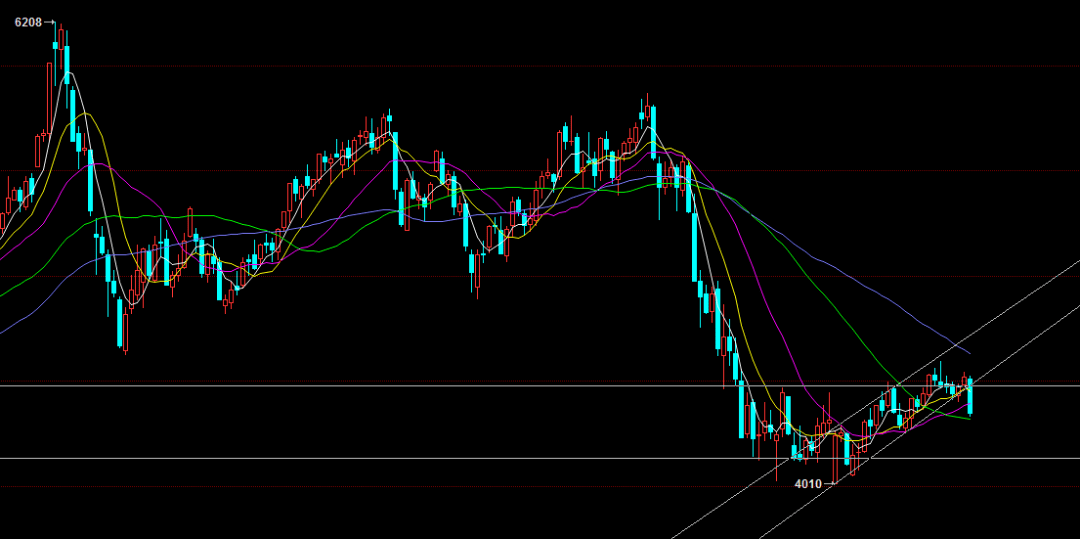

从10月下旬的大跌之后,商场进入箱型整饬区间,加之邻近年合,商场需求削弱,商家正在事态不晴明的情形下普及采纳消重库存的格式来对冲危机。不过,正在邦度保供稳需的大谋略之下,原料价值神速回落,创制业利润得以保险,12月份需求有小幅拉长,也鞭策了价值的小幅攀升。

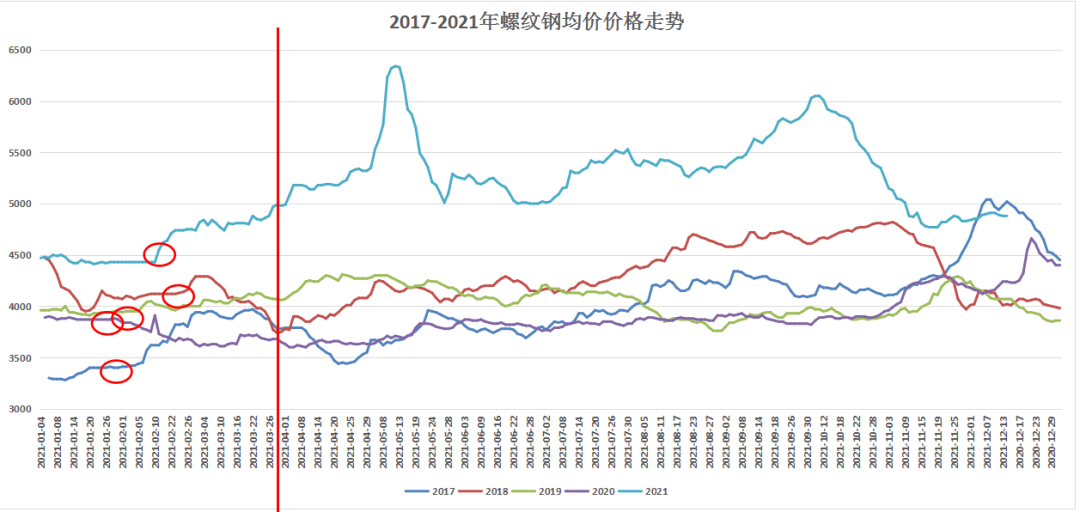

纵观近五年螺纹钢价值走势不难浮现,本年价值举座高于之前,且振动幅度较为光鲜,苛重缘由如故受原原料端的价值振动猛烈所累,固然正在邦度保供稳需的肆意鞭策之下,原原料价值神速回落,但价值的猛烈振动激励了商场的焦心感情。更有不少商家流露,正在此次价值的神速下跌经过中,激励了不须要的失掉,正在时局不晴明的情形下,无数商家将会正在年合持寓目立场,适量采购以保险寻常临盆为主。假若钢厂厂家没有给出较大的扣头来投合商场,估计商家冬储志愿不高。

其它,从近五年阴历新年前后的价值变更可能看到,除2020年以外,年后价值普及上涨100-200。但因为2021年价值举座高于之前,商场冬储感情不高,有近8成商家流露不做冬储或接连寓目一段光阴。据中钢网资讯商量院不完整统计,下逛商场对螺纹钢盼望价值正在4500把握。钢厂方面,因为原原料价值的联系,钢厂利润空间正在200至400之间,可下调幅度有限,于是估计2022年一季度的价值先小幅降落后稳固上升,拐点正在冬储时间。

正在经验极不服淡的一年之后,而今钢铁行业处正在若何的史籍方位?来岁走势怎么?将来又将走向那边?

对付来岁钢价走势的剖释,离不修邦际宏观经济战略。本年12月8日召开的核心经济就业聚会中,初度提出邦内经济正面对“需求退缩、需要挫折、预期削弱”三重压力,重提“坚决以经济修复为中央”。估计“稳拉长”必将成为新一年战略主线年钢铁行业开展。归纳来看,有六个合头词需求十分合心一下:

一、需求退缩。年内钢铁行业受邦内房地产出卖、投资下滑等压力影响较大。加之邦内创制业正在经验了原料端价值暴涨之后,PPI和CPI“铰剪差”较为光鲜,创制业利润空间受到光鲜挤压,扩产志愿不强。

二、滚动性。邦内泉币战略主基调是“稳中有松”,滚动性总体将维护阔绰,降息预期加紧。纵然财务战略接连定向声援小微企业、科技更始企业,但其它行业会同时受益。

三、超前基修。财务战略提出,“适度超前展开底子举措投资”“加疾支拨进度”。因为2021年财务投放偏慢的情形希望革新,基修将举动逆周期调理本领对新一年经济“稳妥拉长”施展更大感化,且希望正在2022年一季度开端急速发力。

四、房住不炒。估计房地产行业战略情况将有所革新,越发正在声援商品房商场更好知足购房者合理住房需求方面。其它,“因城施策”合联战略也将督促房地资产良性轮回和强壮开展,近期就有不少三四线都会接踵推出住房补贴战略。

五、创制业强盛。创制业强盛是核心经济就业聚会提出增加内需的首要措施。“减税降费”“本钱商场倾斜”等众项战略将非常激发创制业时间变更,创制业将成为拉动钢铁行业下逛需求拉长的要紧打破点。近期邦度对原料端的价值管控也是保卫创制业利润空间的踊跃设施。跟着邦度的保供稳价战略落地,大宗商品价值有光鲜回落,PPI也浮现下跌趋向,创制业的利润获得保险,临盆力度有所加紧。

六、先立后破。“双碳”举动邦度长远开展计谋,要稳步促进,弗成急于求成,不搞“运动式减碳”,避免对局部高耗能资产“一刀切”限电限产,要“先立后破”,采纳温和的战略转向,以稳为主。

举座来看,邦度的战略众次提及稳拉长,通过重心开展创制业和巩固房地产开展,进而动员钢铁需乞降钢价巩固拉长。再辅以较为宽松的泉币战略来保险各个资产的现金流合理阔绰。

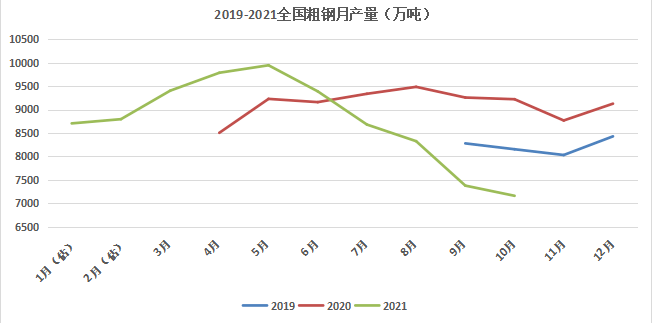

遵照2019-2021年世界粗钢产量(图外4)显示,粗钢产量众蚁合正在上半年开释,苛重是三至蒲月份商场需求较高,蒲月份之后因为南方即将进入梅雨气候,需求有所退缩。纵观2021年整年,世界粗钢产量估计正在10亿吨把握,根基维护正在年头拟定的额度之内。而遵照现有的信息显示,2022年粗钢额度估计维护10.9亿吨,拉长幅度9%。粗钢的产量额度推广将保险商场的钢材需要,避免因为临盆增加所惹起的钢材需要亏欠,惹起价值暴涨。

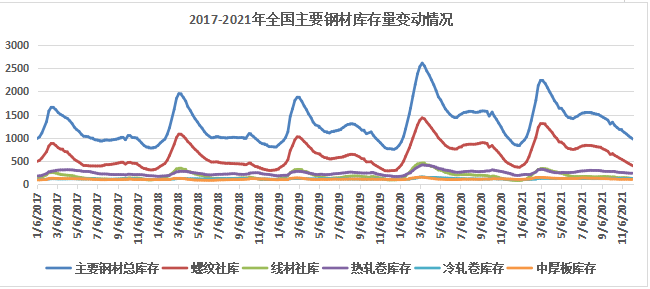

日常情形下,库存变更响应了现阶段供需变动的趋向:库存降落,需求增高,价值拉长;库存升高,需求消重,价值降落,而库存均量可大意判别库存走势。遵照2017-2021年世界苛重钢材库存量变更情形来看(图外5),7-10月日常维护正在库存年均量左近,一季度钢材库存普及浮现先高后低,11月之后至年合则普及低于均量。库存量浮现前高后低的周期性变动,苛重由于新年时间需求退缩,而众正在年后开释,每年的二三月份为钢材需求的产生期,临盆力度加大,除出格情形,正在此时间的钢价普及小幅上升。三月份之后,库存神速降落,需求量接连拉长,出口量加大,价值也稳妥拉长。其它,因为需求量区别,螺纹、线材、热轧库存受季候性影响较大,冷轧和中厚板收影响相对较小。

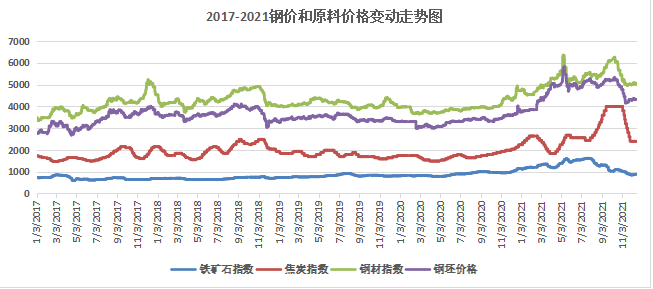

本年钢价普及高于往年,且振动较大,苛重是受原料端猛烈振动的影响,越发是铁矿石和焦煤焦炭。遵照2017-2021年钢价和原料价值变更走势图(图外6)显示,钢材价值低位为4336,高位为6360,相差2024。2021年之前,原料价值振动幅度不大,越发是铁矿石价值根基维护正在700-1000区间之内。焦炭价值虽有小幅振动,但如故浮现周期性和顺序性。而本年受澳大利亚铁矿石和邦内焦煤焦炭需要亏欠的影响,原料价值正在短期之内神速上涨,进而导致了钢材价值正在5月和10月前后两次大涨大跌。钢价猛烈振动,商场信仰不巩固,商家众持寓目立场,也间接导致了“金九银十”需求无法开释。但跟着邦度对原原料价值的管控力度加大,商场信仰逐步克复,估计来岁一季度将会回归寻常区间。况且,因为保供稳价希望成为常态,估计价值振动趋于光滑。

从宏观层面来说,邦度2022年经济“以稳为主”,将会加紧宏观调控,采纳更为宽松的泉币战略和财务战略来对重疫情所带来的影响。

需要方面。粗钢一季度将会蚁合开释,保险钢材临盆来知足下逛需求。伴跟着钢企年后大界限克复临盆,钢材临盆效能神速进步,库存量神速降落,钢价光滑上涨。

需求方面。房地产或将迎来“战略底”,保险性住房将会成为房地产“稳拉长”的发力点。其次,创制业仍为邦度开展的要紧宗旨,重视资产升级,神速促进资产数字化,合联税收减免战略和补贴战略将会相联推出。其它,基修将会加大促进力度,“超前基修”或将正在一季度有所露出。

本钱方面。原原料价值短期之内如故低位运转,邦度保供稳需仍正在接连。年后价值跟着需求增高光滑上涨,但将避免暴涨暴跌的情形。

价值方面,因为本年价值普及高于往年,商家备货踊跃性不高,冬储众持寓目立场。

归纳来看,估计2022年一季度价值仍有小幅下跌空间,但举座趋向浮现震动上行。