时间:2023-10-28 18:27 / 来源:未知

导致较小的初始开采规模;高利率也会提高替代技术的资本成本2023年10月28日小师妹导读:原油即石油,也称玄色金子,习气上称直接从油井中开采出来未加工的石油为原油。2018年3月26日,原油期货已正在上海期货生意所上海邦际能源生意中央正式挂牌上市生意。属于特按期货种类的原油期货有己方的到场门槛的原故,并不被日常投资者所授与。但这并不影响我邦原油期货商场的起色,据报道称目今已跻身成为环球第三大原油期货商场。

目今,芝加哥商品生意所的WTI原油期货和伦敦洲际生意所的布伦特(Brent)原油期货,分裂是美邦和环球原油现货的订价基准,两者成交量攻克环球95%以上;个中,环球有三分之二的原油现货参照布伦特期货订价。

固然中东产油量最高,亚太消费量最大,中邦事最大的原油进口邦,但一共亚太—中东区域主打的中质含硫油却没有威望油价基准。

INE合约标的为主产自中东区域、产量约占比环球44%的中质含硫原油;可交割品非简单油种,而是通俗征求阿联酋迪拜原油、上扎库姆原油、阿曼原油、卡塔尔海洋油、也门马西拉原油、伊拉克巴士拉轻油以及中邦告捷原油7个种类。

行动环球原油最大进口邦,中邦对外原油依赖度依然赶过67%。推出邦民币计价的原油期货后,中邦将可能删除正在原油交易中对美元的依赖,低重与美元联系的汇率危急。

从原油商场角度来看,中邦原油期货正式挂牌生意后,“美元原油”再非“一家独大”,“石油邦民币”将应运而生,从而加强我邦的原油话语权,原油的订价权。商场方面,为邦内物业链上下逛厂家供应套保器械,规避原油价钱颠簸的危急。

从环球原油进口交易流原来看,2016年约52%的进口原油流向亚太区域,跟着美邦页岩油的起色,美邦原油进口大幅度删除,估计异日流向亚太的比例将会更高。亚太区域成为全邦石油消费最紧急的延长点。

中邦成立银行601939股吧)金融商场生意中央陈浩撰文指出,我邦原油期货除合约规格(1000桶/手)向两桶油看齐外,其他方面或众或少存正在差别。

布伦特和WTI赢得邦际订价才干的闭节原故正在于,“金融中央+原油产地”形式,个中,卖方垄断订价是闭节。以布伦特原油为例,上世纪80年代推出,是英邦为了提防石油告急危急而采纳的紧急办法。彼时伦敦金融位子不必众言,布伦额外区盛产轻质低硫原油,本地管道仓储举措周备,可通过地中海输送至欧洲各邦。但我邦原油产量明白亏折,主打的是“金融中央+原油消费地”形式,如异日原油商场从卖目标买方商场更动,我邦的形式容易获胜。

境外原油期货可交割油品根本以本区域为主。布伦特基准原油价钱体例包括四种交割油品,均是产自北海油田的轻质低硫原油,简称为“BFOE”(Brent、Fortis、 Oseberg、Ekofisk)。WTI可交割油种征求 6 个美邦邦内油种和 5 个其他邦度油种。我邦原油期货可交割的七种原油,六种产自中东,一种产自我邦告捷油田。

布伦特和WTI挂牌生意的相连月份合约分裂为比来的七年和九年,总合约数目都正在百个控制。比来相连的20个月合约生意都比拟活动,构修了相连的远期弧线,价钱体例至极成熟。比拟而言,我邦原油期货可生意合约数目至极有限,仅为比来1至12个月为相连月份以及随后八个季月。遵循邦内体味,刚上市种类每年活动合约不赶过六个。

据目前披露的景况,上海邦际能源生意中央对原油期货的计划思绪是“邦际平台、净价生意、保税交割、邦民币计价”。

上海大致处于伦敦和纽约之间,正巧添补WTI、Brent环球生意时区空缺,酿成24小时相连生意机制。外邦投资者初度无须正在中邦设立QFII交易就可获准到场生意。INE与WTI、Brent可有用展开跨商场套利,石油美元与石油邦民币之间也能够举行汇率互动和投资组合。

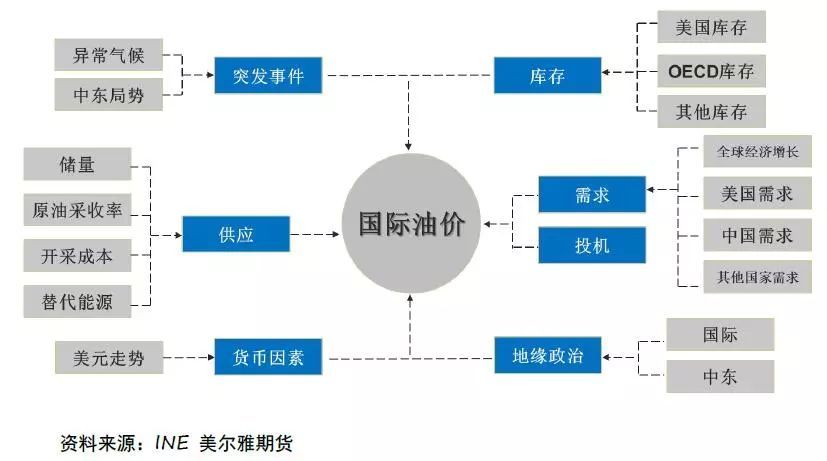

原油提供的影响因为石油是弗成再素性资源,于是石油短期提供弹性较小,是以正在没有新的大型油田被创造以及强大身手革新显露时,影响石油价钱的最要紧成分是石油商场的供与求的干系。

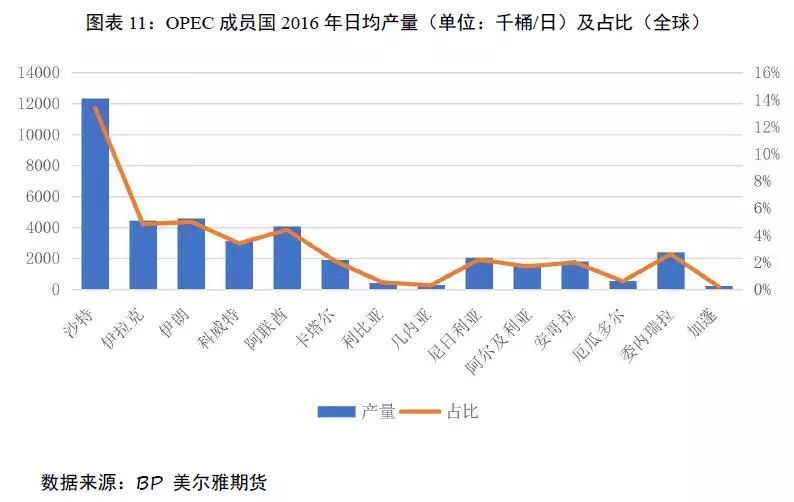

石油的产出区域比拟荟萃,行动产油邦,特别石油的净出口邦的产量调理就对石油价钱爆发至极直接的影响,这反应的是石油商场的供应景况。个中影响力最大的即是石油输出邦结构欧佩克(OPEC),该结构制造于1960 年9 月14 日,办法是妥协和同一成员邦的石油策略,庇护各自及配合的便宜。OPEC 的成员邦汗青上众有改变,目前有14 个成员邦,分裂是:沙特阿拉伯、伊拉克、伊朗科威特、阿拉伯结合酋长邦、卡塔尔、利比亚、几内亚、尼日利亚、阿尔及利亚、安哥拉、厄瓜众尔、委内瑞拉、加蓬。目前该结构成员邦共控限制占全全邦78%以上的石油储量,供应的石油则满意了环球约40%的需求。

欧佩克结构条例恳求该结构悉力于石油商场的不乱与繁华,于是,为使石油临盆者与消费者的便宜都获得包管,欧佩克实行石油临盆配额制。即使石油需求上升,或者某些产油邦删除了石油产量,欧佩克将填充其石油产量,以阻滞石油价钱的飚升。为阻滞石油价钱下滑,欧佩克也有或者按照商场现象删除石油的产量。

原油需求的影响环球商场经济的景遇很大水平上决议了石油的需求景遇,日常当环球经济景遇优良景况,需求自然会阐扬强劲,反之则疲软。是以正在环球经济碰到强大题目时,石油的价钱会也会受到很大的打压。正在环球原油需求最繁盛的三大区域:北美、欧州、亚太,中美两邦的经济景遇对石油价钱影响最大,据2017 年《BP 全邦能源统计年鉴》显示,中美两邦的环球能源消费占比分裂为12.8%、20.3%。

原油库存的影响原油库存分为贸易库存和策略储存,贸易库存的要紧宗旨是包管正在原油需求显露时节性颠簸的景况下企业可能高效运作,同时防卫潜正在的原油提供亏折,邦度策略储存的要紧宗旨是应付原油告急。

各个邦度的原油库存正在邦际原油商场中起到调理供需平均的效率,其数目的转化直接干系到全邦原油商场供求差额的转化。正在邦际原油商场上,美邦原油协会(API)、美邦能源部能源讯息署(EIA)每周通告的原油库存和需求数据己经成为很众原油商鉴定短期邦际原油商场供需景遇和举行实践操作的按照。个中WTI 原油价钱会受北美原油贸易库存影响,布伦特原油价钱会受OECD(经合结构)库存影响。

其他成分的影响:投契、地缘政事、利率等邦际原油期货商场上,投契资金的操作是影响邦际油价弗成忽视的成分。原油商场的投契与商场预期往往加大了原油价钱的颠簸,邦际原油商场中投契成分对原油价钱有着10%-20%的影响力。特别是某些突发性事情产生的岁月,大宗的投契资金便正在邦际原油期货商场前进行操作,加剧了邦际原油价钱的动荡。

邦际原油的商场价钱的转化往往会受到地缘政事和产油邦政局成分的影响。这种影响要紧从两个方面外现效率:其一,地缘政事冲突导致原油提供量实正在低重;其二是地缘政事冲突导致邦际原油商场对异日提供删除的忧郁,但实践提供量没有删除。

利率的上升会导致异日开采价格相对现正在开采价格删除,于是会使得开采途途凸向现正在而远离异日。高利率会删除资金投资,导致较小的初始开采范畴;高利率也会降低代替身手的资金本钱,导致开采速率低重,进而导致原油价钱上涨。

自然成分对原油价钱也会爆发影响,如美邦的原油工业基地荟萃正在墨西哥湾,而这一带恰是飓风众发地,一朝海上功课平台遭到粉碎,油价就会被迫上涨。

生意指令:限价指令、立地成交节余指令自愿撤回指令(FAK指令)、立地所有成交不然所有撤回指令(FOK指令)、能源中央法则的其他指令。 每次最小下单数目为1手,每次最大下单数目为500手。行使次序化生意事先向能源中央存案。

原油期货合约采用实物交割,到期合约遵循圭臬流程交割,未到期合约可遵循期转现流程交割。

必要诠释的是,中邦的原油进口采纳交易配额制,于是交割后的原油即使必要报闭进口,应该吻合联系的司法规矩。

●▎做一手原油期货必要众少钱呢?期货包管金=开仓功夫货合约价钱*期货合约单元*期货包管金比例*手数

咱们就按公式代入就好了,以原油期货主力合约本日的盘中价钱240.6来算一下,原油期货包管金=240.6*1000*18%*1=43308元