时间:2023-08-23 21:36 / 来源:未知

六月末消费数据偏弱ecg正常范围七月末了一周战略面新闻颇众,邦债期货震撼热烈,各限日邦债期货主力合约整个贴水,是非端持仓有所分歧。稳增进预期持续发酵,此刻期货商场心理怎么?8月2309合约进入交割月,从持仓量来看上周仍然发轫移仓,后续期货战术该作何选拔?

自7月24日政事局集会主动定调后,众个圈套部分迟缓安插,官宣下一阶段助力经济的合连设施:7月28日,住修部召开企业闲叙会,大肆支柱刚性和改良性住房需求,昭着进一步落实好低落首套住房首付比例和贷款利率、改良性住房换购税费减免、私人住房贷款“认房不必认贷”等战略要领。7月31日,邦度发改委颁布《合于复兴和扩展消费的要领》,实质涵盖就业,收入分派,村庄消费等等共六大类20条刺激消费设施。八月将是新一轮战略落地巡视期的发轫。

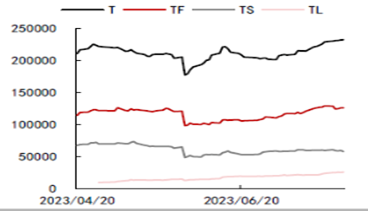

中信期货研报显示,七月末了一周邦债期货展示较大震撼,上周邦债期货2309合约各类类持仓均有所低落,T、TF、TS、TL持仓分辨更改-10885手、-9320手、-2904手、-242手。T主力合约基差走阔,众头心理转弱。各类类总持仓展示必然分歧:T、TF、TS、TL总持仓分辨更改+3101手、-3287手、-1709手、+2070手。长端持仓展示持续累积,而短端持仓则有所低落。这或者也反应此刻长端博弈依旧较为热烈,而短端博弈则有所弱化。

邦海证券剖释师靳毅以为,本周债市显现必然水准回调,但超长端上行幅度不足长端。超长债的做众心理仍然较为稠密,这是酿成TL体现强劲而且抗跌的最直接由来。截至7月28日,TL主力合约基差为0.22低于T合约基差0.25,这意味着商场赐与目前超长债期货的订价比10年期邦债期货的订价更显“乐观”。正在资历了本年2季度此后的“债牛”行情后,10年期合约跨期价差永远位于低位运转,上周债市显现调剂后,此刻TF和T主力合约基差基础处于25%到50%分位之间,仍正在年内较低秤谌。姑且不宜过早下利率拐点已至的结论。

六月末消费数据偏弱,俄乌地缘政事动荡,再加上债市向来顾虑的地产战略层面保留严谨压迫,期货是正在众头心理主导的气氛下竣工跨月的,端午节前末了一个业务日收清点位101.99。

7月4日本来众头心理飞腾,并从新冲破了102个位整数合口。正在收盘前四十五分钟,彭博社转发邦内线下集会提出增众发行更加邦债的新闻,激励邦债期货大幅杀跌:自日内高点102.035下行至101.515。新闻证伪后隔日期货从新回到101.9以上小幅振动。

7月10日CPI和PPI数据均低于预期,更加CPI降至0%,当日邦债期货短暂触及102但未能站稳。第二天(7月11日)商场持续业务通胀数据,早盘跳空高开102.045收盘也保留正在102以上,竣工了中枢秤谌抬升。

7月17日社零,二季度GDP等紧张数据体现不佳,以此为出发点期货发轫了新一轮上涨行情。当日邦债期货从102邻近发轫疾捷拉升,日内最高点102.175。之后的一周,众头势不行挡,正在资金面税期保留宽松,权力商场低迷等利好加持下,于7月24日冲破前高秤谌,最高点102.43。

7月24日晚间政事局集会提及灵活血本商场,并删去了“房住不炒”,债市剖判为利空。7月25日邦债期货跳水低开102,随后一同下探最低点抵达101.82,较上一日高点相差0.61元。后半周受益于美联储偏鸽加息,利空出尽,期货心理趋势宁静。

上周期货急涨急跌,做众势头仍然放缓,截至8月1日,T主力合约收盘102.01。接下来进入交割月,同时也是战略落地的巡视期,邦债期货不但需求考量IRR战术、基差战术,跨期战术下一阶段也有与之前区别的地方。

德邦固收剖释师徐亮指出,邦债期货的换月移仓发轫启动,目前处于早期,此刻2309合约的基差集体较低,跟着越切近交割,基差虽会络续收敛,但此刻可收敛幅度有限,于是日常状况下,2309-2312价差容易下行,空头保留正在2309合约上是适合的。即使商场显现显著下跌,或者投资者预期来日价值会下跌,那么2312合约由于间隔交割的光阴越久,其价值下跌震撼的幅度或者更大。后续整个收益率弧线支撑峻峭化的概率较大,但有小幅变凸的或者性,短光阴能够持续试验做平10-5Y战术。即使连合债券收益率弧线样式和各合约基差秤谌,也能够插足做陡30-10Y战术和做平10-2Y战术。

中信期货研报平分析称,上周众头心理整个有所削弱,且邦债期货大幅下跌也带头基差走阔。正在前期基差仍然来到相对偏低地点的状况下,进一步压缩难度上升,基差走阔或者性更大。目前来看,战略博弈仍未已矣,其余推敲基差整个仍略偏低,可适应合怀基差做阔思绪。弧线移仓跨期价值中枢或有所抬升,相较于上一轮跨期或整个展示走阔样式,并且和此前几轮比拟,本轮跨期受商场心理震撼影响或更大。此刻资金面整个仍偏宽松,而长端受战略发力预期影响较大,弧线支撑峻峭化样式。后续来看,弧线做陡能够适应合怀止盈时机,只是弧线大幅走平或者性或也不大。